جلب تقرير مبيعات التجزئة لشهر مارس المزيد من الأدلة على أن خطة الإنقاذ الأمريكية التي وضعها بايدن البالغة 1.9 تريليون دولار في مارس الماضي ، والتي جاءت على رأس حوافز التحفيز البالغة 4 تريليونات دولار التي تم توزيعها سابقًا ، كانت واحدة من أسوأ تدابير السياسة المالية على الإطلاق.

حتى فبراير 2021 ، كانت الحسابات المصرفية للأسر تتضخم بالنقد بسبب تسونامي من الحوافز السابقة ، بالإضافة إلى الإجازة الإجبارية من الإنفاق الاستهلاكي العادي في المطاعم المغلقة والحانات والأفلام والصالات الرياضية والمنتجعات والفنادق وأكثر من ذلك بكثير.

وهذا يعني أن الاقتصاد الأمريكي كان أقل بكثير مما يسمى بإجمالي الناتج المحلي المحتمل بسبب الانكماش الذي أمرت به الحكومة في جانب العرض ، وليس "الطلب" الفعلي والمحتمل الضعيف. وبناءً على ذلك ، كان التوزيع الهائل الذي تغذيه الديون لجولة ثالثة من المواد المجانية هو القشة التي قصمت ظهر البعير المتضخم.

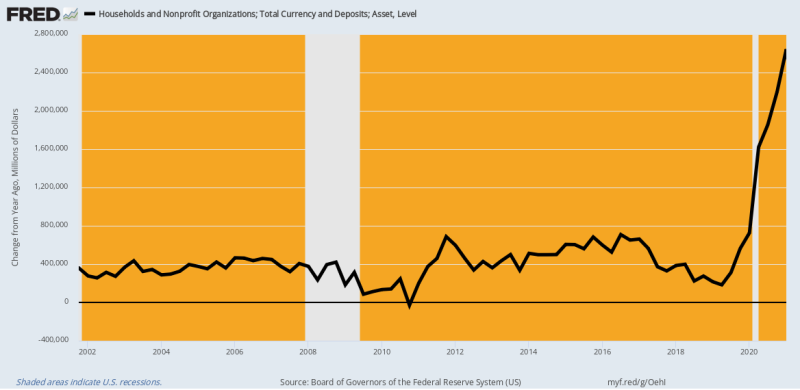

في الواقع ، يخبرك الرسم البياني أدناه لعملة الأسرة والودائع المصرفية (التدقيق والادخار والوقت) بكل ما يحتاجون إلى معرفته في فبراير 2021. مقارنة بالنمو السنوي العادي من 400 مليار دولار إلى 600 مليار دولار ، ارتفع النقد والودائع المنزلية بواسطة التي تزيد قيمتها عن 2.4 تريليون دولار. في فبراير 2021 مقارنة بالعام السابق.

وهذا يعني أن الأسر كانت تختنق بالفعل بسبب الأموال الزائدة والموارد القابلة للإنفاق. فلماذا في العالم يعتقد الديمقراطيون (والكثير من الجمهوريين أيضًا) أن 1400 دولارًا إضافيًا للفرد في التحفيز ومئات المليارات من SBA يتجولون حول الأموال أمر مبرر بأي شكل من الأشكال؟

الجواب بالطبع هو أن إجماع واشنطن / وول ستريت لا يعرف أي شيء سوى "الطلب". صرخت الحقائق على عكس ذلك ، بالطبع ، مما يعني أنه كان من الممكن حل الانكماش الاقتصادي على الفور من خلال إبعاد الدكتور Fauci و Virus Patrol الخاص به عن عمليات الإغلاق والتفويضات والترويج لفيروس Covid-scare. ومع ذلك ، فقد تركوا Fauci للعمل على NPIs الشريرة (تدخلات غير صيدلانية) واندفعوا إلى مسرع "الطلب" بدلاً من ذلك.

التغير السنوي في العملة والودائع ، 2002-2021

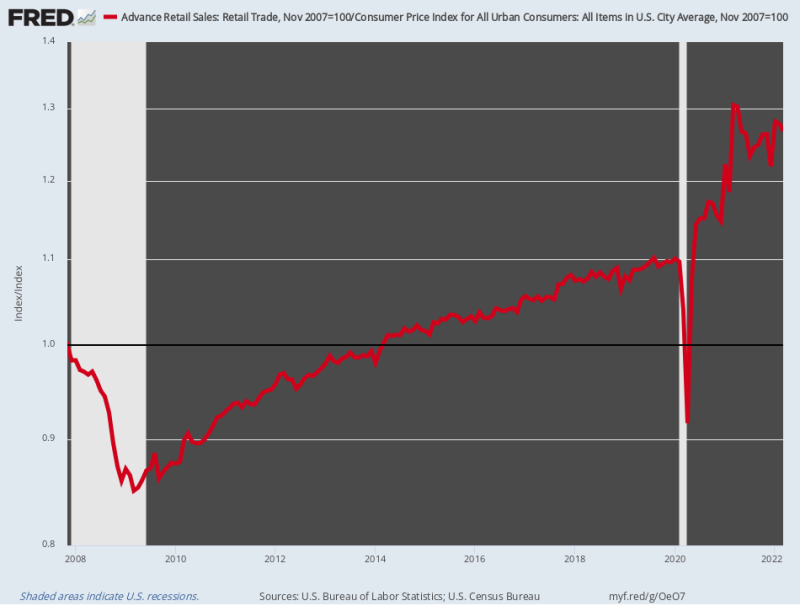

ليس من المستغرب أن مبيعات التجزئة انطلقت مثل الصاروخ. في حين أن مبيعات التجزئة المعدلة حسب التضخم قد نمت فقط 0.75% سنويًا بين ذروة ما قبل الأزمة في نوفمبر 2007 وفبراير 2020 ، ثم تسارعت عند مستوى 17.2% معدل سنوي خلال مارس 20021. كان هذا الاندفاع المذهل بسبب الزخم المشترك لثلاث جولات تحفيز متتالية بقيمة 6 تريليون دولار في 12 شهرًا بالكاد.

بالطبع ، تم حظر قنوات الإنفاق العادية للخدمات بشدة بأوامر من الدولة - لذلك تم توجيه كل من الأموال التي تم توفيرها من عدم الذهاب إلى المطاعم والحانات بالإضافة إلى تسونامي للأشياء المجانية من واشنطن إلى مشتريات مزدهرة من Amazon تسليمها البضائع البضائع التي تتدفق من خلال قطاع التجزئة.

وهذا يعني ، في حكمتها ، أضافت واشنطن بشكل كبير إلى الدين العام من أجل إشعال الطلب على البضائع التي لا يمكن أن يلبيها البائعون في المكان الذين يعتمدون بشكل كبير على سلاسل التوريد الأجنبية ، والتي تعطلت بسبب Covid-Lockdowns. وكل ذلك من أجل جعل الناتج المحلي الإجمالي المبلغ عنه أعلى قليلاً ، حتى مع إبقاء Virus Patrol على جانب العرض الأكبر بكثير لقطاع الخدمات مثبتًا على الحصيرة.

باختصار ، فإن الجمع بين الانكماش الناجم عن "جانب العرض" و "الطلب" على البضائع شديد التحفيز ليس له مثيل للحماقة في سجلات السياسة الاقتصادية لواشنطن. لقد كان انفجارًا مدمرًا في طبقة واحدة في حد ذاته ، وأساس التضخم الجامح الذي يعاني منه الآن الجمهور الأمريكي.

للأسف ، لقد انتهت الرقصة الآن. كانت مبيعات التجزئة المعدلة حسب التضخم في مارس في الواقع 2.9٪ أدناه مستواها العام الماضي ويتطلعون إلى الاتجاه نحو الجنوب بشكل متزايد مع تقلص الدخل الحقيقي واستمرار الأسعار على الرفوف في الارتفاع.

مؤشر مبيعات التجزئة المعدلة حسب التضخم ، 2007-2022

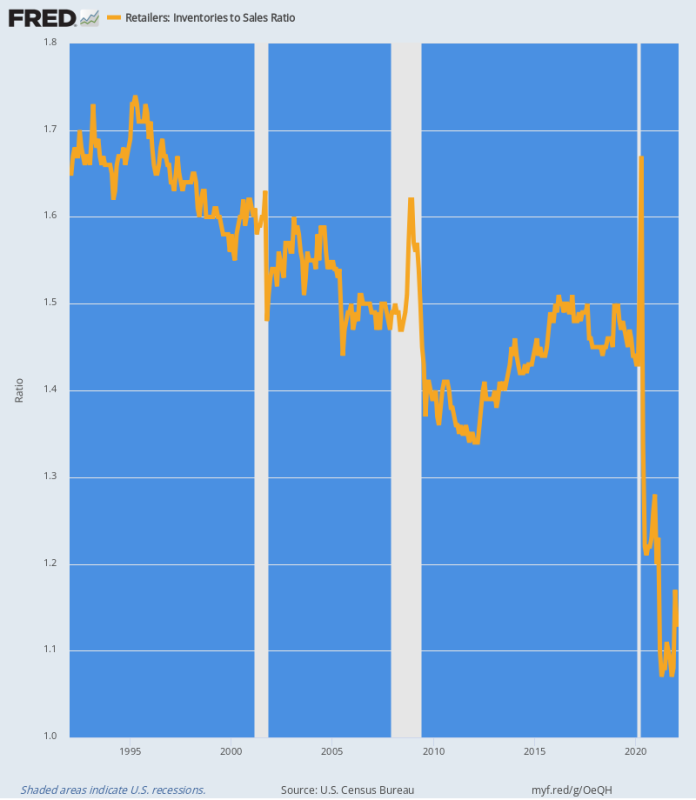

إن الاضطرابات في سلسلة التوريد الناتجة عن جنون واشنطن التحفيزي واضح بشكل صارخ في نسبة المخزون إلى المبيعات في قطاع التجزئة. بشكل أساسي ، أدى تسونامي الطلب على البضائع إلى امتصاص المخزونات من النظام مثل إعصار يمر عبر حديقة مقطورات.

كما هو موضح في الرسم البياني أدناه ، كانت نسبة المخزون إلى المبيعات في النطاق 1.4X إلى 1.7X. لكن بين مارس 2020 ويونيو 2020 تقريبًا بـ84 مليار دولار تم امتصاص مخزونات التجزئة من النظام ، مما يمثل انخفاضًا بنسبة 13٪.

في الوقت نفسه ، كانت مبيعات التجزئة تتجه نحو السماء ، مما يعني أن نسبة المبيعات والمخزون قد انخفضت إلى الأرض الخفية. وبحلول أبريل 2021 ، وصلت النسبة إلى القاع عند مستوى لم يسبق له مثيل 1.07X وفي الشهر الأخير (فبراير) لا يزال قائما عند أدنى مستوياته 1.13X.

الرسم البياني أدناه هو أساس الاندفاع التضخمي الحالي. إنه قانون للأسواق أنه عندما لا يوجد شيء على الرفوف أو في المستودعات ، ترتفع الأسعار لتنظيف الأسطح والحث على شراء توريد جديد. لذلك حتى يتم استعادة النسب التاريخية ، من غير المرجح أن تستقر أسعار التجزئة.

نسبة جرد التجزئة إلى البيع ، 1992-2022

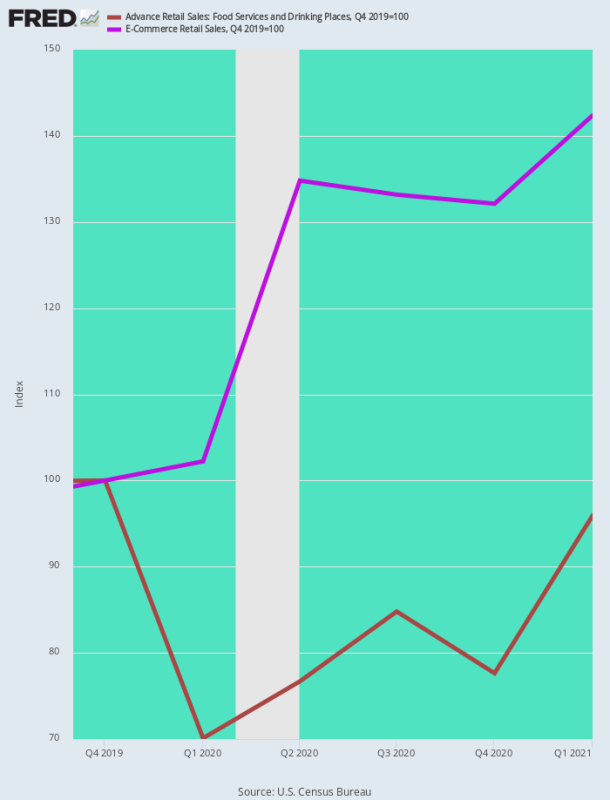

هناك طريقة أخرى لإلقاء نظرة على الارتفاع التضخمي في سلع البضائع وهي مقارنة مبيعات المطاعم ، وهو نشاط التجمع الاجتماعي المثالي الذي تم إغلاقه من قبل Virus Patrol ، مع مبيعات التجارة الإلكترونية ، وهو المكان المناسب لإنفاق المستهلكين خلال Covid.

ليس من المستغرب أن ارتفعت مبيعات التجارة الإلكترونية بحلول الربع الأول من عام 1 42.4% من مستوى ما قبل Covid (الربع الرابع 4) ، بينما انخفضت مبيعات المطاعم بنسبة 2019-20 ٪ خلال الأيام الأولى من عمليات الإغلاق ولا تزال أقل بنسبة 30 ٪ تقريبًا من مستوى ما قبل Covid بحلول نهاية الربع الأول من عام 5.

في الواقع ، أصبح الإنفاق الاستهلاكي ملتويًا مثل البسكويت المملح بسبب السياسات التي حرضت عليها واشنطن والتي كانت -

- مكافحة النمو في جانب عرض الخدمات ؛

- دعم الإنفاق على جانب الطلب على البضائع.

كانت النتيجة ، بالطبع ، ارتفاعًا فوريًا في التضخم على جانب السلع ، حتى مع تقلص أسعار الخدمات في البداية.

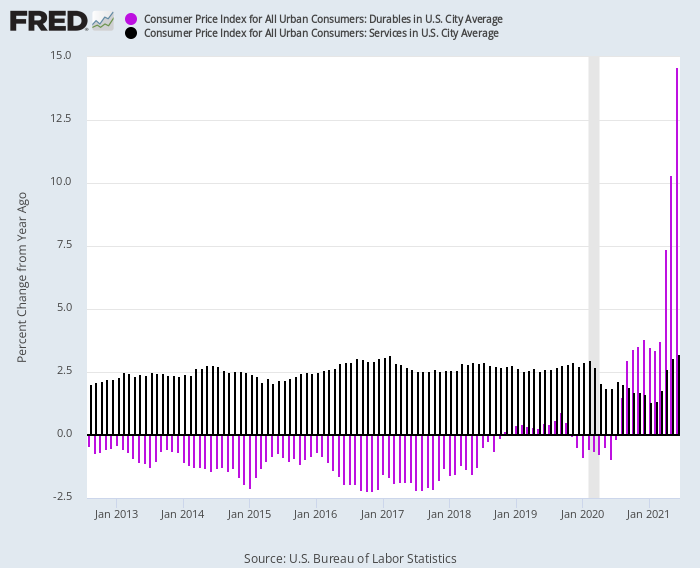

يظهر هذا الانعكاس بشكل كبير في الرسم البياني أدناه. من عام 2012 حتى فبراير 2020 ، سجل مؤشر أسعار المستهلك للسلع المعمرة باستمرار معدلات سالبة على أساس سنوي في نطاق 1-2٪ (أشرطة أرجوانية) ، بينما سجل مؤشر أسعار المستهلكين للخدمات (الأعمدة المظلمة) ثابتًا في + 2.5٪ Y / النطاق ص.

ولكن بعد ضرب Covid-Lockdowns ، انقلبت المؤشرات:

- مؤشر أسعار الخدمات على أساس سنوي: انخفض إلى 1.3٪ بحلول يناير 2021 بسبب الانكماش الحاد في النشاط ؛

- مؤشر أسعار السلع المعمرة على أساس سنوي: ارتفع إلى مكاسب مضاعفة بحلول منتصف عام 2021 بسبب التوسع الهائل في الطلب ؛

تغيير سنوي في الرقم القياسي لأسعار المستهلك للسلع المعمرة مقابل الخدمات ، 2012-2021

كما أن الطريقة التي تُترجم بها هذه السلع مقابل الخدمات إلى تضخم في الأجور من الدرجة الثانية بارزة أيضًا. في الواقع ، حصل العمال الصينيون وغيرهم من العمال الأجانب على مكاسب غير متوقعة من ازدهار الطلب على السلع ، في حين كان العمال المنزليون ذوو الأجور المنخفضة سعداء فجأة بنمو أجور من رقمين.

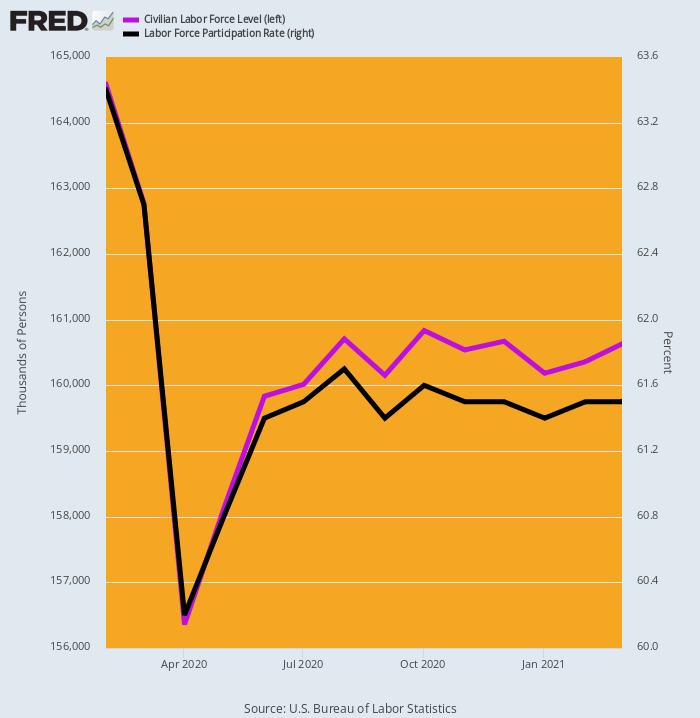

كان أحد الأسباب المساهمة الواضحة هو تأثير المواد المجانية لواشنطن على المعروض من العمالة. كما هو مبين أدناه ، تراجعت القوة العاملة المقاسة في BLS بمقدار 8.2 مليون عامل أو 5٪ في أبريل 2020 ثم تعافت ببطء وجزئيًا بحيث بحلول وقت التحفيز الثالث في مارس 2021 ، كانت لا تزال أقل من 4 ملايين عامل ما قبل كوفيد. مستوى.

من حيث ما يسمى بمعدل مشاركة القوى العاملة ، فإن مستوى 63.4٪ لشهر فبراير 2020 كان لا يزال 61.5٪ بحلول مارس 2021.

وغني عن القول أن معظم هذا الانكماش في قوة العمل حدث في نهاية سوق العمل ذات الأجور المنخفضة. هناك حد أدنى للتأمين ضد البطالة بواشنطن يبلغ 600 دولار في الأسبوع بالإضافة إلى الجولات الثلاث من مدفوعات التحفيز التي بلغت دخلًا سنويًا قدره $ 45,000-- أعلى بكثير من المستويات التي يمكن الحصول عليها في قطاع الترفيه والضيافة ، على سبيل المثال.

التغيير في القوى العاملة المدنية ومعدل المشاركة ، فبراير 2020 - مارس 2021

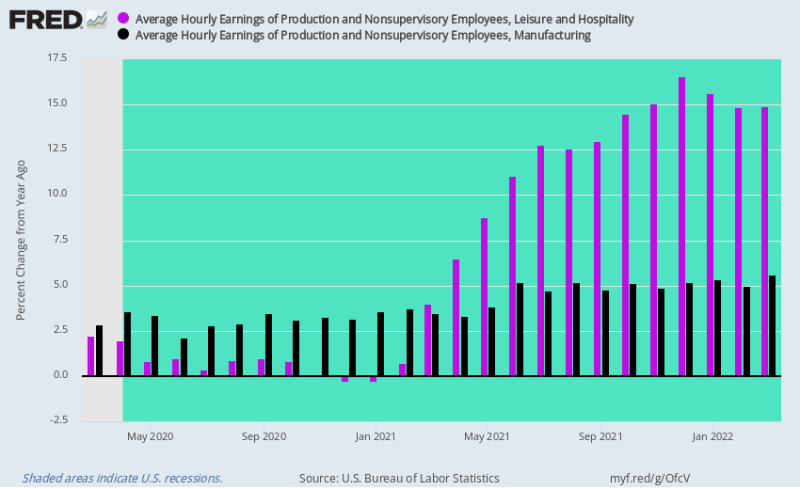

عندما أعيد فتح قطاع الخدمات في الاقتصاد الأمريكي تدريجيًا في عام 2021 ، تعرضت معدلات الأجور في قطاع الترفيه والضيافة لضربة مزدوجة. بعد ركود المطاعم في عام 2020 ، عاد الطلب إلى الوراء ، حتى مع انخفاض القوى العاملة المتاحة ماديًا.

وفقًا لذلك ، انطلقت معدلات الأجور على أساس سنوي مثل الصاروخ ، وارتفعت بمقدار 14-16٪ في الربع الرابع من عام 4 عندما بدأ العمل أخيرًا في التأمين ضد البطالة ومدفوعات التحفيز التي تبلغ 2021 دولار في الأسبوع.

على النقيض من ذلك ، تسارعت معدلات الأجور في التصنيع ، والتي كانت ترتفع بنحو 2-3٪ سنويًا قبل Covid-Lockdowns ، بشكل متواضع جدًا إلى 4-5٪. أي أنهم ما زالوا يعانون من ضعف بسبب الاعتماد الهائل للاقتصاد الأمريكي على المصادر الأجنبية ، وإن كان الارتفاع السريع في معدلات الأجور والتكاليف في سلسلة التوريد التي تتخذ من الصين مقراً لها قد وفر بعض الراحة.

ومع ذلك ، فإن النقطة المهمة هي أن عمليات التحفيز المحلية الهائلة والإغلاق الذي تسبب في تطور الطلب من الخدمات إلى البضائع أدى إلى ضغط تضخمي لدفع التكلفة في قطاع الخدمات ، حتى في الوقت الذي تسببت فيه اضطرابات سلسلة التوريد العالمية والارتفاع المفاجئ في السلع في استيراد هدير. التضخم في قطاعات البضائع.

لقد كانت عاصفة تضخمية مثالية.

التغير السنوي في الأرباح لكل ساعة ، أوقات الفراغ والضيافة مقابل التصنيع ، مارس 2020 إلى مارس 2022

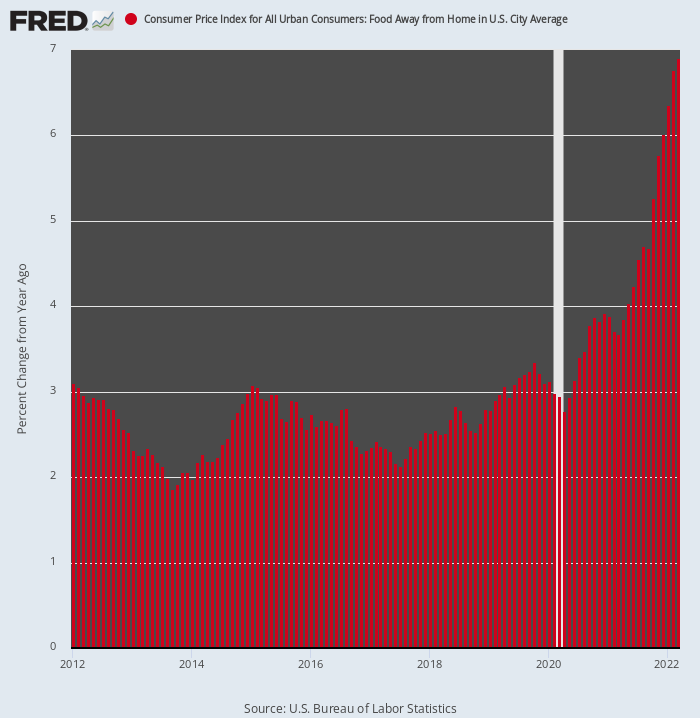

لعدم الشك ، هنا هو تسارع التضخم في قطاع المطاعم ، متتبعًا بواسطة مؤشر أسعار المستهلكين تحت عنوان Food Away From Home. بالمقارنة مع مكاسب سنوية بنسبة 2-3٪ للسنوات الثماني التي سبقت فبراير 2020 ، يرتفع المؤشر الآن عند مستوى 7% المعدل السنوي.

علاوة على ذلك ، فقد بدأت للتو صعودها النهائي. وذلك لأن المكونين الرئيسيين لهيكل تكلفة المطعم - الطعام والعمالة - يرتفعان الآن بمعدلات من رقمين.

وغني عن القول ، أن السيناريو المقبل يختلف اختلافًا كبيرًا عما كان سائدًا خلال ما يسمى حقبة "التضخم المنخفض" قبل عام 2020. وللذكاء ، فإن القطاع الذي كان مرتكزًا لمعدل التضخم الإجمالي أصبح الآن صاروخًا داعمًا آخر.

التغير في مؤشر أسعار المستهلك للطعام بعيدًا عن المنزل ، 2012-2022

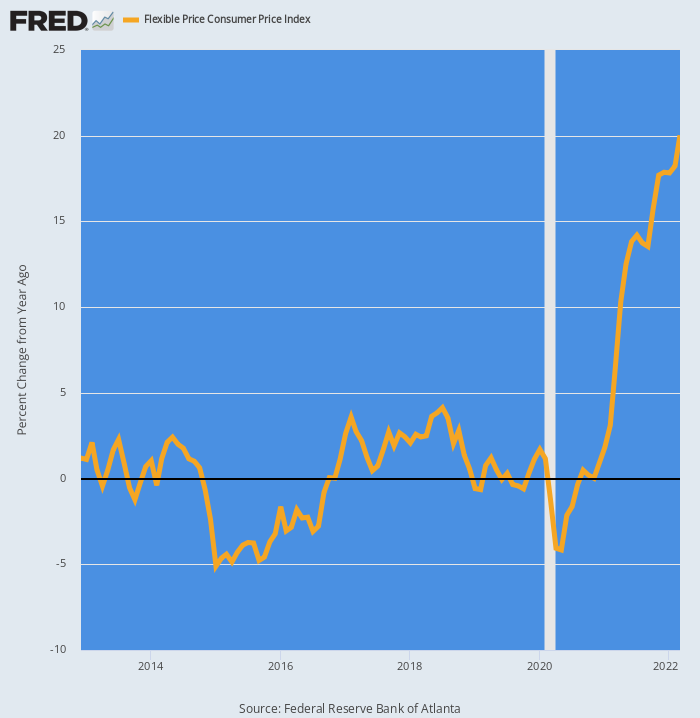

أخيرًا ، تجدر الإشارة إلى أن أرقام مؤشر أسعار المستهلكين المُبلغ عنها تتخلف بطبيعتها عن الأسعار في سوق العالم الحقيقي كلما حدث تغيير تدريجي في الاتجاه. لتوضيح ذلك ، تم تقسيم مؤشر أسعار المستهلك إلى سلتين لهما أوزان مختلفة تمامًا للعناصر اعتمادًا على ما إذا كانت تعتبر "مرنة" أو "لزجة".

على سبيل المثال ، يعتبر الغذاء والطاقة مرنين لأنه يتم تسعيرهما في نهاية المطاف في أسواق المزادات العالمية. على النقيض من ذلك ، فإن ترجيح الإيجارات بنسبة 31 ٪ يتم احتسابه بشكل كبير ويتأخر في السوق لمدة ستة أشهر على الأقل بسبب تصميم المسح. هكذا:

- CPI مثبت: 71.1٪ من الوزن الإجمالي لمؤشر أسعار المستهلك مع النقل والمأوى والعناصر الأخرى التي تمثل 4.7٪ و 37.9٪ و 28.4٪ من الأوزان على التوالي ؛

- مرن CPI: 28.9٪ من الوزن الإجمالي لمؤشر أسعار المستهلك ، حيث تمثل السيارات والطاقة والأغذية والملابس وغيرها 14.4٪ و 8.7٪ و 2.3٪ و 3.5٪ من الأوزان على التوالي.

كما هو متوقع ، منذ فبراير 2020 ، تسارع مؤشر أسعار المستهلك المرن مثل الصاروخ المعزز. من أساسًا أ 0.0% معدل الزيادة السنوية بين عامي 2012 و 2019 ، فهذه الأسعار لم ترتفع بمقدار 20% على أساس Y / Y.

التغير السنوي في مؤشر أسعار المستهلك للسعر المرن ، 2012-2022

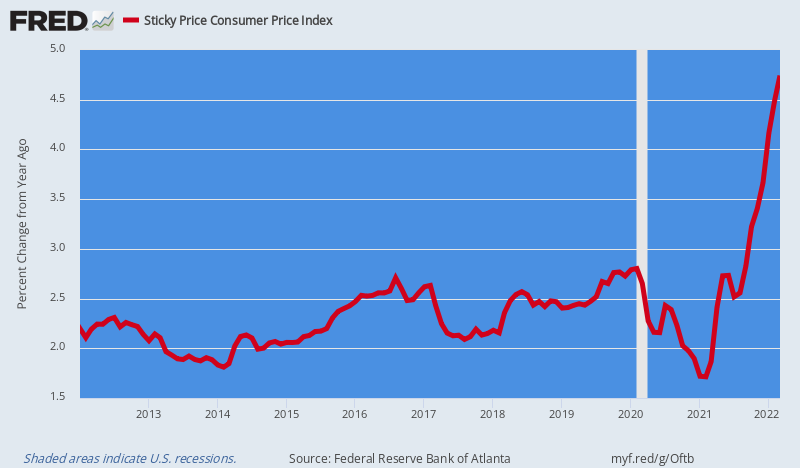

على النقيض من ذلك ، فإن مؤشر أسعار المستهلك الثابت ، والذي بلغ متوسطه a 2.5% لقد تسارعت الزيادة على أساس سنوي قبل عام 2020 بشكل طفيف إلى 4.5% على أساس Y / Y.

ولكن هذا هو الشيء. العناصر "اللزجة" لمؤشر أسعار المستهلكين ستصاب تدريجياً بالأجور التضخمية وأسعار المدخلات والتكاليف العامة التي ترتفع الآن عبر سلسلة التوريد - تعتبر الإيجارات والمرافق والرعاية الصحية أمثلة رائدة.

والأسوأ من ذلك ، أن بنك الاحتياطي الفيدرالي لديه عصا رديئة لمكافحة التضخم ، وهي عصا مترددة في استخدامها خوفًا من أنها ستدفع الاقتصاد الكلي إلى الركود. نحن نشير إلى أسعار الفائدة ، بالطبع ، و 87 تريليون دولار من الديون العامة والخاصة التي تحوم فوق الاقتصاد مثل سيف ديموقليس المالي.

لقد تم تمكين الدين من خلال عقود من الضخ المتهور للأموال ، لكنه الآن هو ما هو عليه: على وجه التحديد ، عائق محسوس أمام عمل بنك الاحتياطي الفيدرالي الحاسم والدراماتيكي لمكافحة التضخم.

علاوة على ذلك ، فإن هذا الأخير ، بدوره ، يعني أن الديناميكية التضخمية التي نشأت خلال عصر كوفيد والتي تتفاقم الآن بشكل كبير بسبب حرب عقوبات واشنطن على شركة السلع العالمية في البحر الأسود ، سوف تتضاعف فقط في الأرباع المقبلة.

تغير سنوي في مؤشر أسعار المستهلك الثابت ، 2012-2022

في هذه الأثناء ، فإن سلاح الفرسان في واشنطن لا يأتون للإنقاذ. في الواقع ، الحكومة الأمريكية على وشك أن تواجه هبوطًا صعبًا في تشرين الثاني (نوفمبر) عندما يُرجح أن يُخرج الديمقراطيون من المنصب ، مما يترك حالة من الشلل اللزج خلال العامين المقبلين ، حتى مع اشتداد التضخم المصحوب بركود اقتصادي ولم تجد الأزمة العالمية التي أثارتها حرب أوكرانيا شيئًا بنّاءً. حصيلة.

في الواقع ، كما أشار بيل كينج في رسالته الصباحية ، فإن بايدن يغرق حرفيًا بعيدًا عن الأنظار في استطلاعات الرأي. وتبقى الحقيقة أنه بدون قيادة رئاسية قوية ، فإن نظام ماديسون للحكومة المنقسمة لدينا ببساطة لا يعمل.

عادة ، هذا شيء رائع - فحص النبضات المتعجرفة للدولة. لكننا الآن بحاجة إلى إجراء صارم لإنهاء الحروب وإصلاح الميزانية وإصلاح الاحتياطي الفيدرالي ، ولكن من غير المرجح أن يحدث شيء من هذا القبيل في ظل الظروف التي تنذر الآن.

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.