في حالة أنه لا يزال لديك أموال في البنك، بلومبرغ يحذر البنك الدولي من أن التخلف عن سداد القروض العقارية التجارية يمكن أن "يطيح" بمئات البنوك الأمريكية.

ترك دافعي الضرائب في مأزق لخسارة تريليونات.

المذكرة التي كتبها كبير المحررين جيمس كرومبي، ترشدنا عبر الجحيم المتقيح المتمثل في العقارات التجارية.

لضبط الحالة المزاجية، تتوقع دراسة جديدة أن ما يقرب من نصف المساحات المكتبية في وسط مدينة بيتسبرغ يمكن أن تصبح شاغرة خلال 4 سنوات. إن المدن الكبرى مثل سان فرانسيسكو أصبحت بالفعل مليئة بوسط المدينة الذي يشبه نهاية العالم، مع مباني المكاتب المهجورة التي تحترق تحت أشعة الشمس.

اذا ماذا حصل؟

لقد أغرقت أسعار الفائدة المتقلبة التي أقرها بنك الاحتياطي الفيدرالي العقارات في البداية بأسعار فائدة منخفضة وأموال رخيصة. التي كانت مبالغ فيها.

ثم جاءت عمليات الإغلاق، التي أجبرت الملايين على اكتشاف أنماط يوم عمل جديدة. أحب الناس التخلي عن التنقلات الطويلة (ناهيك عن الأموال المجانية). وعلى الرغم من كل الجهود، لم تتمكن الشركات في وسط المدينة من استعادة جميع العمال.

في هذه الأيام، يتحدث الجميع عن نماذج مختلطة للعمل، بعضها شخصيًا وبعضها الآخر عن بعد. لكن انطلاقا من الملاحظة، فإن جهاز التحكم عن بعد هو الفائز. على أية حال، فإن حتى تخفيض مساحة المكاتب بنسبة 30% بمجرد تجديد عقود الإيجار يمكن أن يؤدي إلى الإطاحة بالقطاع بأكمله.

تشعر قطاعات المطاعم والتجزئة في وسط المدينة بالضيق، مع المزيد من عمليات الإغلاق طوال الوقت. ومما يزيد من الضغوط مستويات التضخم السخيفة والشوارع الأكثر خطورة فيما يتعلق بمسائل الأمن الشخصي. ضع كل ذلك معًا، وسيكون هناك سبب أقل للذهاب إلى المكتب.

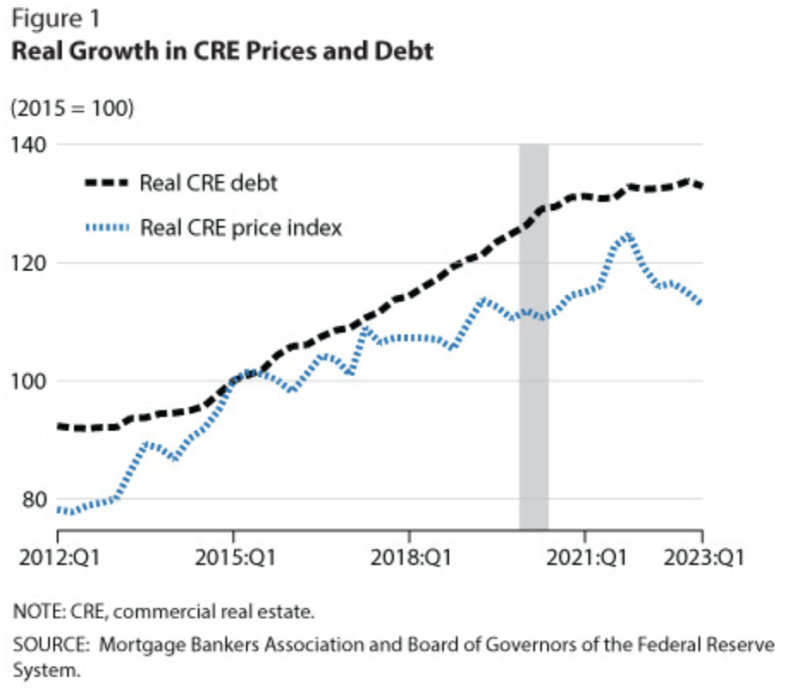

عندما رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بشكل مذعور في التضخم عام 2021، أدى ذلك إلى وضع تريليونات من العقارات التجارية تحت الماء حتى بدون عوامل أخرى. أضف إلى تلك الجريمة، والتضخم، بالإضافة إلى العمل عن بعد، ويصبح لديك مزيج خطير يمكن أن يطيح بالمدن كما نعرفها.

ويمكن أن يحاكي هذا ويشرح أزمة البنوك في العام الماضي، حيث أدى انخفاض أسعار السندات إلى إثارة ذعر المودعين. ولم تتوقف تلك الأزمة إلا عندما قامت وزيرة الخزانة جانيت يلين ورئيس بنك الاحتياطي الفيدرالي جيروم باول بإنقاذ كل بنك في أمريكا فعليا بقروض محببة مكتوبة على قيم أصول وهمية جنبا إلى جنب مع ضمانات غير محدودة لدافعي الضرائب من خلال مؤسسة تأمين الودائع الفيدرالية التي تعاني من نقص التمويل بشكل هزلي.

بالمناسبة، تضمن مؤسسة تأمين الودائع الفيدرالية (FDIC) بشكل أساسي ما يزيد عن 20 تريليون دولار من الودائع على ما يزيد قليلاً عن 100 مليار دولار. إذن لديهم نصف بنس على الدولار.

بدون عمليات الإنقاذ الحكومية المسبقة تلك، واحدة ورقة وفي العام الماضي قدر باحثون في جامعتي ستانفورد وكولومبيا أن 1,619 بنكاً أميركياً ـ نحو ثلثها ـ قد تكون معرضة لخطر الإفلاس.

المشكلة هي أنه لم يتم إصلاح أي شيء فعليًا. في الواقع، الأمر يزداد سوءًا. لسبب بسيط وهو أنه مع مرور الأشهر هناك المزيد والمزيد من الديون المستحقة.

وهذا يقودنا إلى كرومبي، الذي أشار إلى أن هناك 929 مليار دولار من الديون العقارية التجارية المستحقة خلال الأشهر التسعة والنصف القادمة.

وهذا يمثل ارتفاعًا بنسبة 28% عن العام الماضي، ويزداد يومًا بعد يوم حيث تتظاهر البنوك بأن القروض لا تزال سليمة من خلال إضافة الدفعات الفائتة بشكل فعال.

لقد بدأنا نرى مواطن الخلل في المصفوفة؛ لقد مر بنك مجتمع نيويورك للتو بتجربة قريبة من الموت فيما يتعلق بمحفظته القمامة من القروض العقارية التجارية، حيث انخفض بنسبة 80٪ تقريبًا قبل أن يتم إنقاذه من قبل المستثمرين الجشعين بينما تحوم البنوك العملاقة مثل البنوك العملاقة.

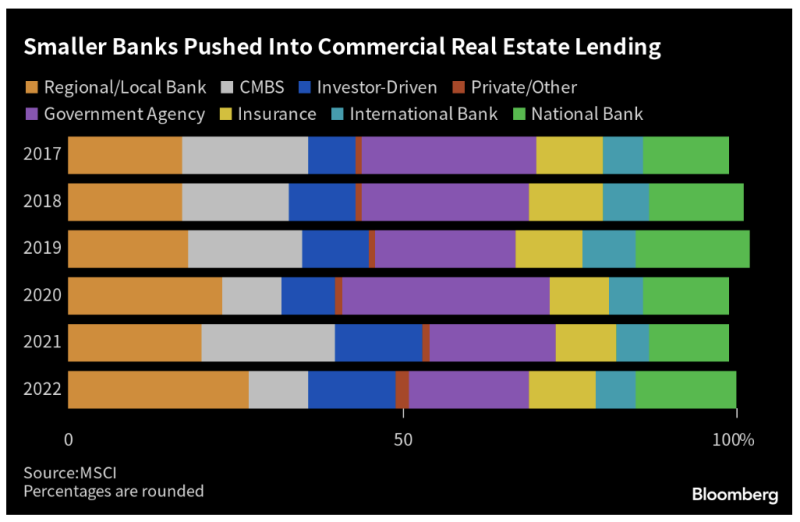

سيأتي المزيد. يحتمل أن يكون أكثر من ذلك بكثير: مؤخرا دراسة قدر المكتب الوطني للبحوث الاقتصادية أن ما يصل إلى 385 بنكًا أمريكيًا قد يفشل في سداد القروض العقارية التجارية وحدها.

وستكون هذه بأغلبية ساحقة بنوك إقليمية صغيرة، والتي تحتفظ عادة بثلث أصولها في شكل قروض عقارية تجارية.

إنهم يملكون الكثير لأنهم يعرفون أسواقهم المحلية أفضل من غيرهم، لكن بنك الاحتياطي الفيدرالي سمم تلك الكأس عن طريق إغراق المطورين بالأموال السهلة.

في الوقت الحالي، لا نشهد سوى خروج البنوك الأكثر مرضًا من القطيع. ويمكن أن يتسارع ذلك بشكل كبير مع حلول موعد استحقاق القروض التي تزيد قيمتها عن تريليون دولار.

وقد قفزت معدلات التأخر في سداد القروض العقارية التجارية بالفعل إلى 6% – بزيادة 30% في غضون أشهر. وصلت معدلات الضائقة في القروض المكتبية إلى 11٪ فقط.

وعندما ينقشع الدخان، فقد نخسر العشرات، بل المئات، من البنوك الإقليمية. وبالنظر إلى آخر مرة مع المدخرات والقروض، أكل دافعو الضرائب 80٪ من الخسائر.

وهذا يعني أنك يمكن أن تكون في مأزق للتريليونات، في حين أن البنوك الضخمة تتغذى على الذبيحة.

ومن الممكن أن يؤدي خفض أسعار الفائدة إلى وقف النزيف. ولكن مع ارتفاع معدلات التضخم كل شهر ـ الذي يبلغ حالياً 5% سنوياً ـ فإن هذا لن يحدث.

هذه المقالة مأخوذة من قطعة نشرت على Substack

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.