ماذا تتوقع؟ وفقًا لجوزيف بايدن ، كما تم نقله من خلال الملقن ، نحن بالفعل في الوضوح:

"لا،" قال بايدن عندما سأله جيك تابر من CNN عما إذا كان على الأمريكيين الاستعداد للركود.

وأضاف الرئيس في وقت لاحق: "لم يحدث ذلك بعد". لا أعتقد أنه سيكون هناك ركود. إذا كان الأمر كذلك ، فسيكون ركودًا طفيفًا جدًا. أي أننا سننزل قليلاً ".

لا ، ولا حتى قريبة. إن التضخم الضاري الذي أطلقته البنوك المركزية وآلة حرب واشنطن في العالم ، أصبح الآن راسخًا بعمق لدرجة أنه سيتطلب ما أطلق عليه وزير خزانة الرئيس أيزنهاور مرة أخرى في ذلك اليوم "الركود المموج" لإزالته .

اليوم تقرير PPI لشهر سبتمبر يجب إزالة أي سبب للشك. وهذا يعني أن الاحتياطي الفيدرالي قد رفع سعر الفائدة بمقدار 300 نقطة أساس في الأشهر الستة الماضية ، ومع ذلك فإن الضغوط التضخمية الأولية المتجسدة في مؤشر أسعار المنتجين لم تتزحزح حتى.

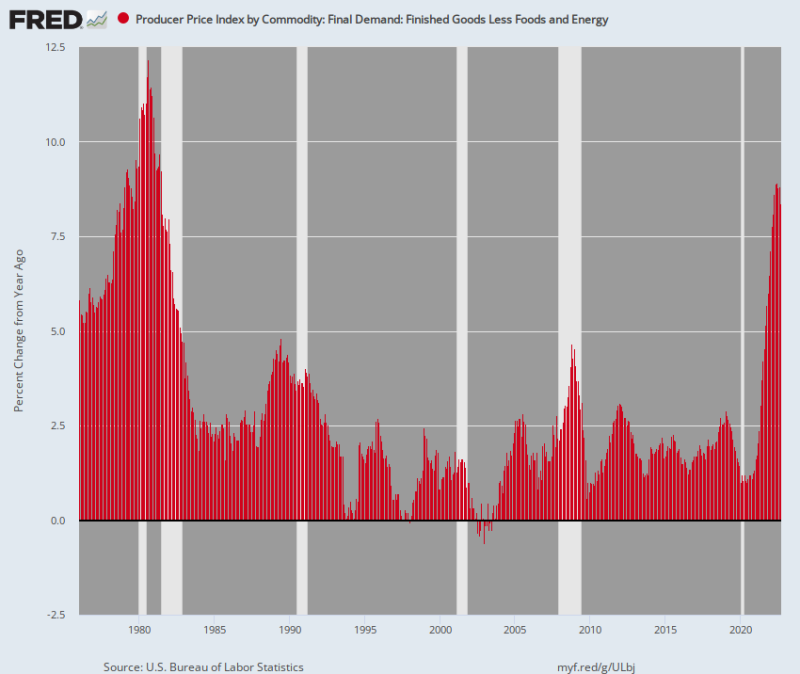

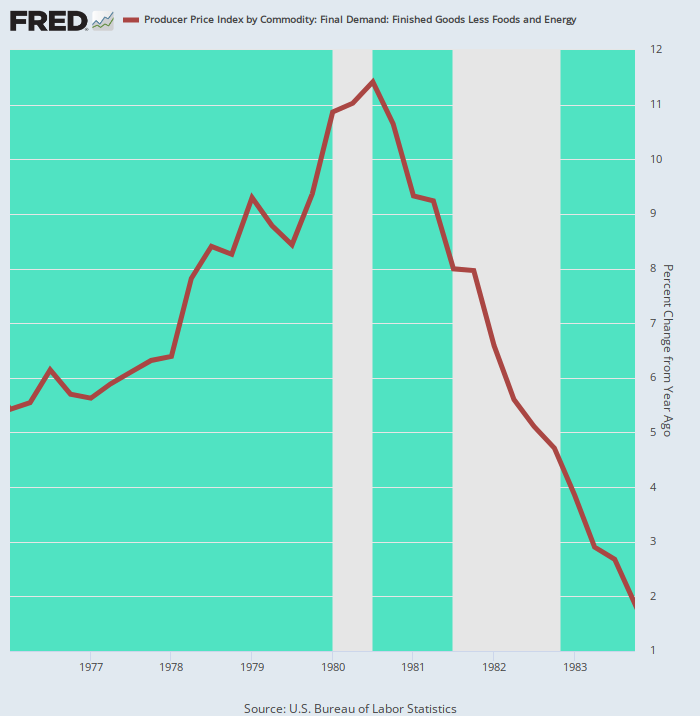

في الواقع ، جاء ما يسمى "التضخم الأساسي" للسلع التامة الصنع أقل من الغذاء والطاقة 8.4% نعم / نعم. هذا هو أعلى مستوى منذ ذلك الحين العام 1981 يوليو

نعم ، السياسة النقدية تعمل مع تأخر. ولكن لا تزال هناك طريقة لقراءة الرسم البياني أدناه واستنتاج أن بنك الاحتياطي الفيدرالي على وشك الانتهاء من حملته لمكافحة التضخم. في الواقع ، من أدنى مستوى (يناير 1976) إلى أعلى (أبريل 1980) لدورة التضخم في السبعينيات ، بلغ الارتفاع في مؤشر أسعار المنتجين الأساسي 600 النقاط الأساسية (من 5.0٪ إلى @ 11.0٪).

على النقيض من ذلك ، من أدنى مستوى في فبراير 2020 إلى سبتمبر 2022 ، ارتفع مؤشر أسعار المنتجين الأساسي بمقدار 740 نقطة أساس (من 1.0٪ إلى 8.4٪) على أساس سنوي. علاوة على ذلك ، فقد استغرق حدوث ذلك 31 شهرًا فقط مقارنة بـ 51 شهرًا خلال دورة 1976-1980.

لذا فإن ما لدينا هو عكس التضخم "العابر" البشع لباول. نحن نتحدث هنا عن ما يسمى بالمؤشر الأساسي ، وبالتالي نستبعد الحلقة الأكثر شراسة في الغذاء والطاقة.

وبالتالي ، فإن هذا التضخم خبيث في الأساس ، ولا يمكن القضاء عليه بسهولة ، حتى من خلال الانهيار المعجزة لأسعار البنزين أو محلات البقالة.

الرقم القياسي الأساسي لأسعار المنتج للسلع التامة الصنع أقل من الغذاء والطاقة ، 1976-2022

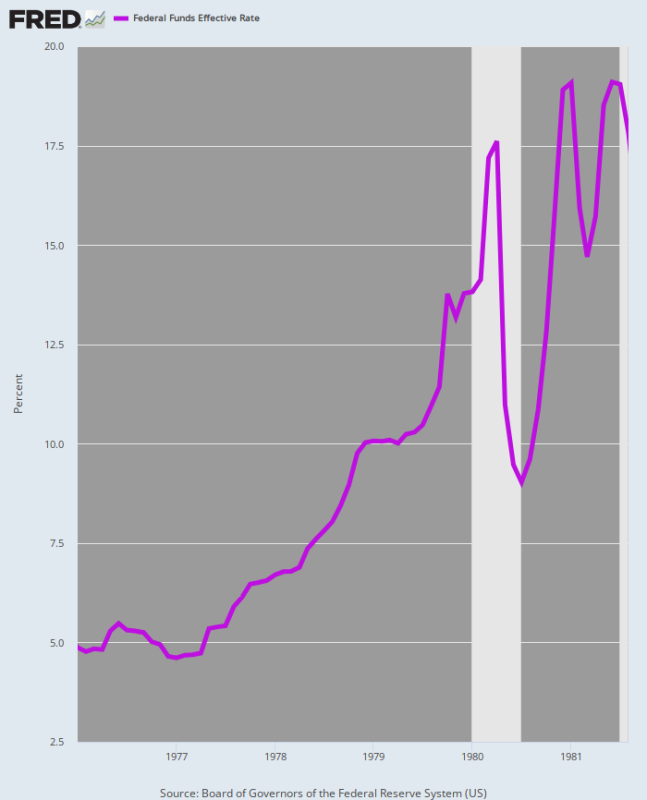

في هذا السياق ، يجب أن نتذكر ما حدث في المرة الأخيرة التي واجه فيها الاحتياطي الفيدرالي زيادة قدرها 600 نقطة أساس في تضخم مؤشر أسعار المنتجين الأساسي: أي رفع فولكر سعر الفائدة على الأموال الفيدرالية بمقدار 1400 نقطة أساس ، ليست مجرد 300 ؛ واستغرق الأمر ست سنوات كاملة لإعادة التضخم إلى الأرض.

مما لا شك فيه ، ليس لدينا أي فكرة عن الارتفاع والمدة التي سيحتاجها الاحتياطي الفيدرالي للسيطرة على التضخم خلال هذه الدورة. لكنها بالتأكيد ستكون بعيدة ، وستتجاوز بكثير 300 نقطة أساس وستنتشر الآلام على مدى سنوات ، وليس أشهر ، كما كان الحال حتى الآن.

معدل الأموال الفيدرالية ، يناير 1976 إلى أغسطس 1981

من أسباب إثبات أن التضخم مستعصيًا على الحل خلال حقبة فولكر هو أن التضخم المصحوب بالركود قد اندمج بعمق في الاقتصاد ، مما يعني أن هذا النوع من الركود "الصغير" الذي كان جو بايدن يتذمر بشأنه بالأمس لم يكن على قدر المهمة.

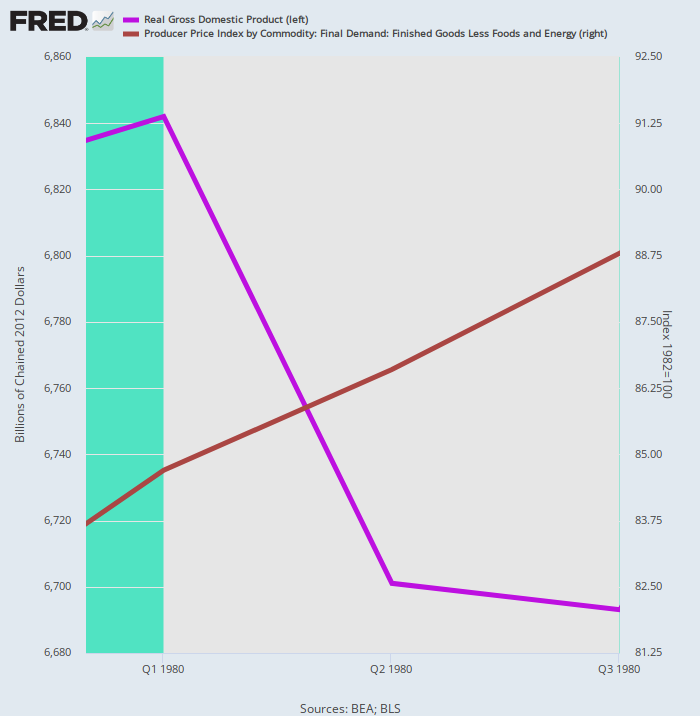

الحقيقة هي أن لدينا عرضًا تاريخيًا بالذخيرة الحية حول سبب كون آمال "الهبوط الناعم" للاحتياطي الفيدرالي والجماهير الدائمة وحشد بايدن مجرد خيال. نحن نشير إلى حقيقة أن فولكر صمم ركودًا صغيرًا في ربيع عام 1980 ، لكنه لم يحد من زخم التضخم.

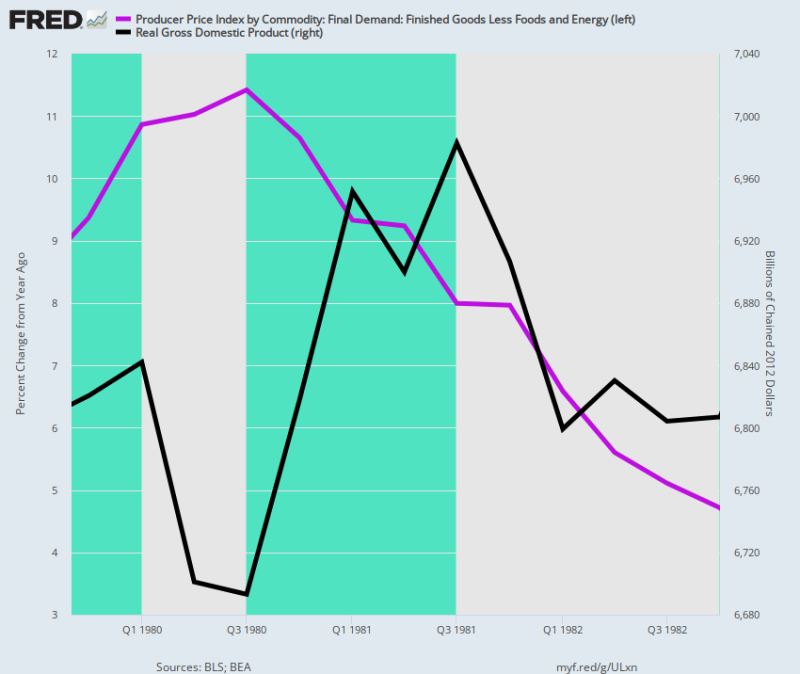

كما هو موضح أدناه بالخط الأرجواني ، بلغ إجمالي الناتج المحلي الحقيقي ذروته في الربع الأول من عام 1 ثم انخفض خلال الربع الثالث من عام 1980 خلال فترة الركود المصغر لفولكر. خلال فترة الربعين هذه من "الضحلة والقصيرة" ، انكمش الناتج المحلي الإجمالي الحقيقي بنسبة 3٪ فقط. لكن معدل التضخم (الخط البني) استمر في الارتفاع ، حيث ارتفع بمعدل سنوي قدره 9.5% خلال الفترة.

وهذا يعني أن البغل يحتاج إلى 2X4 أقوى بين العينين ، وهو العلاج الذي أدرك فولكر قريبًا أنه لا مفر منه.

إجمالي الناتج المحلي الحقيقي مقابل مؤشر أسعار المنتجين الأساسي ، Q4-1979-Q4 1980.

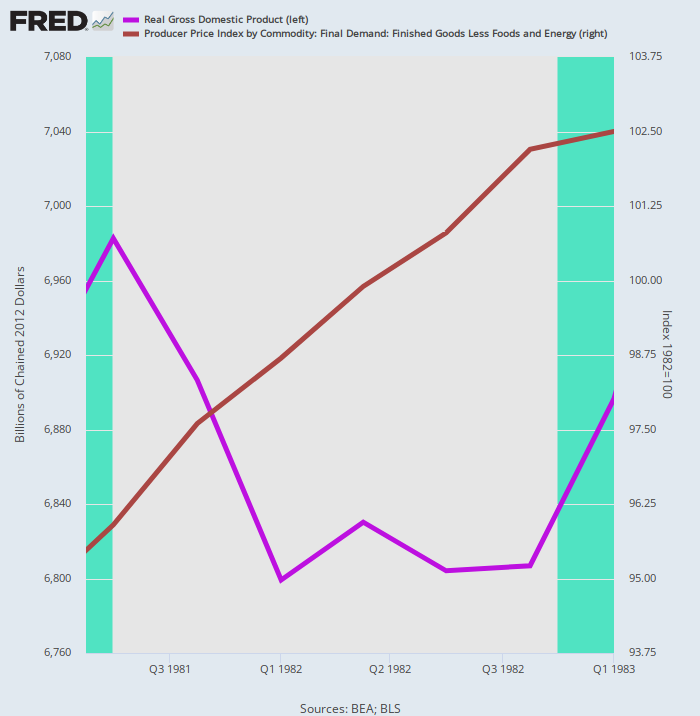

أخذت الجولة الثانية من دواء فولكر المضاد للتضخم جزءًا آخر من الإنتاج الحقيقي - هذه المرة 2.6٪ من ذروة Q3 1981 إلى قاع Q4 1982. ومع ذلك ، قاوم التضخم بعناد دواء الركود ، وارتفع عند أ 5.3% المعدل السنوي خلال فترة الانكماش التي استمرت خمسة فصول.

إجمالي الناتج المحلي الحقيقي مقابل مؤشر أسعار المنتجين الأساسي ، الربع الثالث 3 إلى الربع الرابع 1981

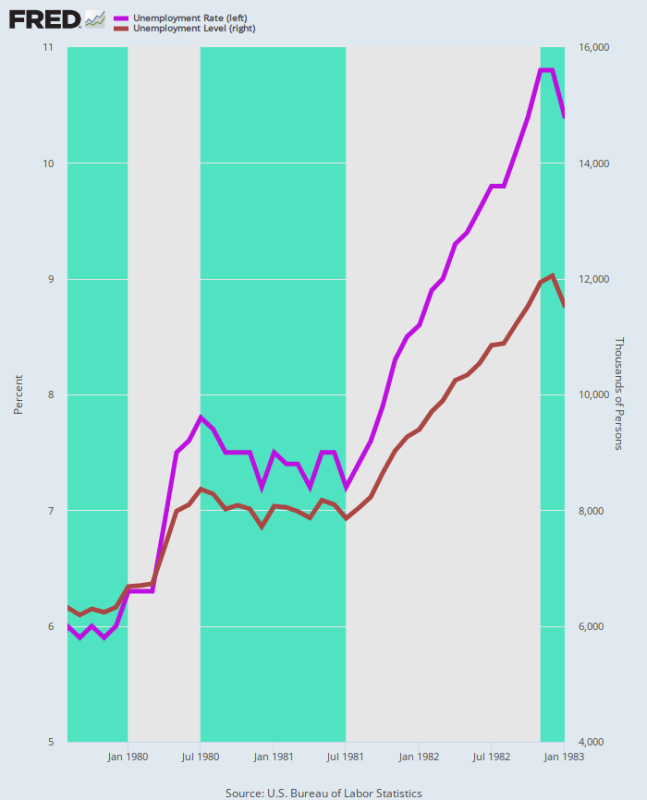

علاوة على ذلك ، كان التأثير على سوق العمل شديدًا. على مدار فترة الركود المزدوج ، ارتفع معدل البطالة لأقل من 3 سنوات من 6.0٪ في أغسطس 1979 ، عندما تولى فولكر زمام القيادة في مبنى Eccles ، إلى 10.8٪ في قاع ديسمبر 1982.

وبالمثل ، تضاعف عدد العاطلين عن العمل تقريبًا خلال هذه الفترة ، حيث ارتفع من 6.3 مليون إلى 12.1 مليون. وبناءً على ذلك ، فإن تطهير التضخم الضاري الذي أصبح جزءًا لا يتجزأ من العلاقة بين الأجور والسعر والتكلفة لا يشبه الركود الصغير الذي تعرض له جو بايدن ، ولا "الهبوط السهل" الذي لم يتوقف ثيران وول ستريت أبدًا عن بيعه.

معدل البطالة ومستوى البطالة ، أغسطس 1979 إلى يناير 1983

كما حدث ، لم يعد تضخم مؤشر أسعار المنتجين الأساسي إلى منطقة 2.00٪ حتى الربع الرابع من عام 4. أي استغرق فولكر ركودتي ركود وأربع سنوات لإعادة معدل مؤشر أسعار المنتجين الأساسي إلى هدف التضخم الحالي المزعوم لبنك الاحتياطي الفيدرالي. بأي تعريف للمصطلح ، هذا ليس "قصيرًا وضحلاً".

Y / Y Change in Core PPI، 1976 to 1983

عندما قيل وفعل كل شيء ، جاء غزو فولكر للتضخم في السبعينيات بثمن باهظ للاقتصاد الكلي لأنه لم يكن هناك بديل بمجرد أن أصبحت دوامة التضخم راسخة.

في الواقع ، الرسم البياني أدناه يجعل تكلفة الركود المزدوج أمرًا بسيطًا كما هو الحال في اليوم: على سبيل المثال ، كان الناتج المحلي الإجمالي الحقيقي البالغ 6.82 تريليون دولار في الربع الرابع من عام 4 ، عندما ألقى فولكر على المكابح النقدية ، لا يزال عند 1979 تريليون دولار بحلول الربع الرابع من عام 6.81 ، عندما وصل الاقتصاد أخيرًا إلى القاع. أي ثلاث سنوات من النمو الصافي الصفري في الناتج الحقيقي.

ولكن حتى ذلك الحين ، فإن مؤشر أسعار المنتجين الأساسي - الذي يقل عن مؤشر أسعار المستهلكين - كان لا يزال عند 4.7٪ في الربع الرابع من عام 4. وبالتالي ، لم يحصل فولكر على سعر الفائدة على الأموال الفيدرالية أقل من 1982٪ حتى أكتوبر 6.0.

تغير سنوي في مؤشر أسعار المنتجين الأساسي مقابل مستوى الناتج المحلي الإجمالي الحقيقي ، من الربع الرابع 4 إلى الربع الرابع من عام 1979

وغني عن القول أن حقبة فولكر أثبتت أن "التضخم المصحوب بالركود" هو وحش عنيد بمجرد أن يشق طريقه إلى هيكل أسعار الاقتصاد. لهذا السبب يجب أن يكون لإعلان بيبسي اليوم الكلمة الأخيرة.

قالت شركة المشروبات الغازية والوجبات الخفيفة العملاقة إن نمو إيراداتها المتوقع لعام 2022 بنسبة 12٪ على خلفية زيادة بنسبة 17٪ في متوسط السعر عبر مجموعة منتجاتها بالكامل!

من الواضح أن الرياضيات تتحدث عن نفسها ، على الرغم من سعي شركة Pepsi بشكل مفهوم إلى تدوير الانكماش الضمني بنسبة 5 ٪ في الحجم باعتباره "انخفاض طفيف" في حجم المبيعات الإجمالي ،

باختصار ، يوجد هنا ركود تضخم سيئ. نظرًا لأن بنك الاحتياطي الفيدرالي سيخوض معركة لترويض جانب السعر من المعادلة حتى مع تعثر الإنتاج الحقيقي لأشهر وسنوات قادمة ، فإننا نشك بشدة في أن الانكماش الاقتصادي الذي سيتم تسجيله على ساعة جو بايدن سيتم وصفه في كتب التاريخ ك "ركود طفيف جدا ".

يرسل من كونترا كورنر

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.