الأسعار الفاحشة في محلات البقالة ومحطات الوقود - الأعلى على الإطلاق والتي تزداد بمعدلات أسرع من أن يتم حسابها بدقة - هي مع ذلك المزيد من الأضرار الجانبية من عمليات الإغلاق الأولية قبل عامين. تتكشف القصة على مدى عامين ولكن خط السببية مباشر.

على ما يبدو ، ستزداد الأمور سوءًا. أتساءل عما إذا كان في وقت ما لن يتذكر أحد كيف بدأ كل هذا. ربما نسي الجميع بالفعل.

سألت صديقًا: هل تعتقد أن الناس يفهمون العلاقة بين عمليات الإغلاق في مارس 2020 وزيادة الأسعار البرية بعد عامين؟ جاء الجواب: مستحيل.

هذا يفاجئني لكني أفهم أيضًا. كان هناك الكثير من المشاعر الوهمية القادمة من وسائل الإعلام والمتحدثين الرسميين الحكوميين لفترة طويلة ، والعديد من المحاولات لتشويه صورة كبش الفداء وشيطنة.

بالإضافة إلى ذلك ، بالنسبة للعديد من الأشخاص ، بدت الأشهر الـ 24 الماضية وكأنها ضبابية كبيرة عندما تم تفجير كل ما يفكرون فيه عن العالم إلى أشلاء. إنه محير للغاية. بعد فترة ، يمكن للمرء أن يعتاد على الفوضى ويقبلها دون محاولة حسابها. أصبحت خطوط السببية ضبابية أيضًا.

أحدث الفوضى - وهذا لا يفسر حتى الحديث الصادم عن الحرب النووية الموجودة الآن في الهواء - تؤثر بشكل عميق على جميع الولايات في الولايات المتحدة ، وليس فقط الدول الزرقاء التي ظلت مغلقة لفترة أطول بكثير من الولايات الحمراء. لقد شعرت الولايات الحمراء بأنها طبيعية ولكن الآن يجب عليها أيضًا التعامل مع الزيادات الهائلة في الأسعار في كل شيء بالإضافة إلى نقص السلع الغريبة والعشوائية على الرفوف.

لا أحد يُستثنى من ذلك عندما نستخدم جميعًا نفس العملة ونعيش في نفس البيئة الاقتصادية العالمية.

كاش ومراتب

السيولة النقدية التي بحوزتك تفقد قيمتها. الأسواق المالية متقلبة ، ولكن حتى عندما ترتفع ، لا تستطيع المحافظ مواكبة ذلك. حتى أفضل الصناديق المدارة تتدافع لتحقيق العوائد. المدخرات تبدو أقل من أي وقت مضى مثل الادخار. حتى مع زيادة تكاليف المعيشة في الرواتب والأجور ، تتقلص القوة الشرائية يومًا بعد يوم.

وتبين أن الوعود بالتضخم "العابر" ذات مصداقية مثل الوعود بالسيطرة على الفيروس.

يصبح التضخم المرتفع باستمرار مأساة للفقراء والطبقات العاملة ، الذين يندهشون يوميًا من التضاريس الجديدة لارتفاع الأسعار لكل شيء يجعل الحياة جيدة. لكنه سيء بشكل خاص للمدخرين. إنهم جميعًا يُعاقبون على التقشف وممارسة الإشراف الشخصي الجيد على مواردهم.

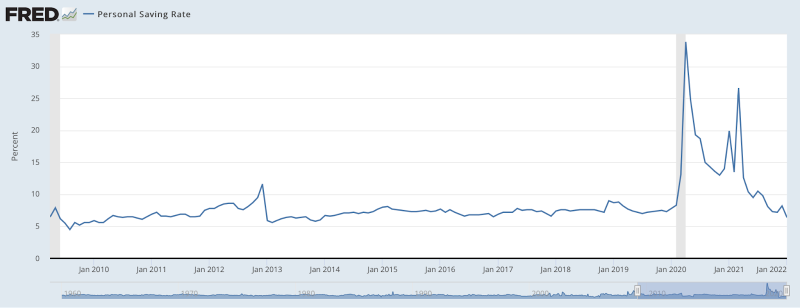

لم يكن مفاجئًا لأي خبير اقتصادي أن المدخرات الشخصية ارتفعت أثناء عمليات الإغلاق. هذا ليس فقط بسبب قلة الفرص لإنفاق الأموال. كان هذا أقل ما في الأمر. عندما تضرب الأزمة ، يهيمن النفور من المخاطرة على الثقة. وتيرة تغيير الأموال تنهار. يبقى النقد في المرتبة. هذا بسبب الخوف ، وهو أمر منطقي تمامًا.

عادة ما تمهد هذه الزيادة في المدخرات أثناء الأزمات الطريق للتعافي. بمجرد أن ينتهي ، يصبح الاستهلاك المؤجل في شكل مدخرات أساس الاستثمار في رأس المال الذي يصبح بعد ذلك أساس إعادة البناء. إنها ظاهرة اقتصادية طبيعية. يمكنك أن تسميها البطانة الفضية لأي أزمة. هناك انتعاش وهو مبني على سلوكيات اقتصادية حقيقية مستوحاة من الأزمة نفسها.

يمكنك أن ترى هذا يحدث في البيانات من عام 2020 في المدخرات الشخصية. تضخم من 7٪ من الدخل إلى 33٪ عمليا بين عشية وضحاها. في الواقع ، لم نر شيئًا كهذا من قبل. إنه مقياس لمدى سرعة حدوث الأشياء الفظيعة بهذه السرعة.

بالطبع ، كان موجزًا ولكنه لا يزال ذا قيمة. ارتفعت مدخرات الأسر بنسبة 120٪. كما أظهرت مدخرات الشركات والأعمال النفور من المخاطرة ، حيث سرقوا 600 مليار دولار في شهور عديدة.

الواقع المضاد: دعنا نقول أن "أسبوعين لتسطيح المنحنى" كانت حقيقية. تمت إزالة جميع القيود في أسبوعين. فتح كل شيء. لم يفعل الكونجرس شيئًا. تساءل الجميع لماذا تصرفنا بهذه الفظاظة ثم بدأنا في التعامل مع الوباء مثل البالغين الأذكياء. هل من الممكن أن نتعافى بسرعة؟ بالتأكيد ، حتى لو كانت صدمة جيل.

لكن بدلاً من ذلك ، ذهب الكونجرس إلى الجنون تمامًا في إنفاق أموال لم تكن لديهم. لدي وأوضح سابقا الأحداث:

كان ذلك في 27 آذار (مارس) 2020 ، وكانت هناك فاتورة إنفاق بقيمة 2.2 تريليون دولار مطروحة على الطاولة. كان الكونجرس سيصادق عليه دون أن يحضر إلى مبنى الكابيتول. كان مشهدا مروعا. كانت عمليات الإغلاق هذه قد سمحت بالفعل لكل شخص ذي امتياز يمكنه العمل على جهاز كمبيوتر محمول بالبقاء في المنزل بينما يتعين على الطبقة العاملة مواكبة الروتين القديم. كان الكونجرس في طريقه لإلقاء تريليونات الدولارات في جميع أنحاء البلاد الآن دون أن يظهر للتصويت.

وذلك عندما طرح عضو الكونجرس توماس ماسي ، الجمهوري من ولاية كنتاكي ، فكرة رائعة. سيصر على أن يلتزم الكونجرس بقواعد النصاب القانوني الخاص به. لقد ضغط على هذه النقطة ، وبالتالي طلب من نصف الجميع على الأقل العودة ، وسافروا إلى واشنطن العاصمة ، على وجه التحديد عندما كانوا خائفين للغاية من مغادرة منازلهم. كان من المنطقي. إذا كنت ستغمر البلاد بهذا القدر من المال ، فإن أقل ما يمكن أن يفعله المرء هو الالتزام بقواعد المنزل والحضور للتصويت!

ومع ذلك ، كان ترامب مؤيدًا كبيرًا لمشروع القانون وعمليات الإغلاق ، وبالتالي كان غاضبًا من ماسي. قام بالتغريد بأن النائب ماسي - أحد أكثر أعضاء الكونغرس ذكاءً وتواضعًا - كان "مشهورًا من الدرجة الثالثة". قال: "إنه يريد الدعاية فقط" ، ودعا قادة الحزب إلى "طرد ماسي من الحزب الجمهوري!"

بالطبع تم تمرير مشروع القانون ، مع وجود ماسي فقط في المعارضة. انتهى مشروع القانون هذا إلى كونه كارثة. يمكن القول إنه يمكن إلقاء اللوم على السبب وراء إبقاء العديد من الدول على اقتصاداتها طالما فعلت ذلك. أصبحت الأموال نفسها ، بدلاً من استخدامها للتعويض عن عمليات الإغلاق ، تشكل خطرًا أخلاقيًا لمواصلة عمليات الإغلاق لأطول فترة ممكنة. في الواقع ، كلما زادت الأموال التي خصصها الكونجرس لتخفيف الإغلاق ، استمرت عمليات الإغلاق لفترة أطول.

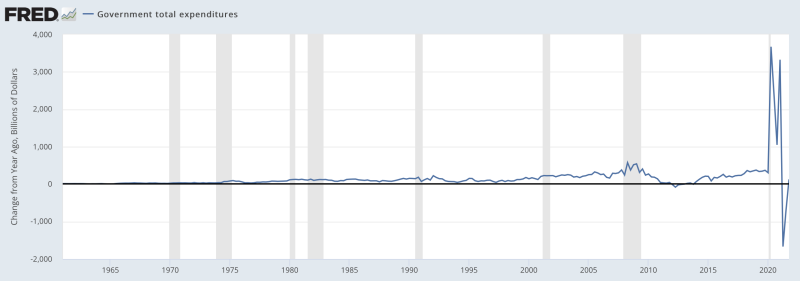

فيما يلي نظرة على ما حدث من جانب الإنفاق ، فقط لمعرفة مدى كون هذا الأمر غير مسبوق.

عندما ينفق الكونجرس مثل هذا ، فإنه يولد ديونًا مضمونة من الحكومة تبحث عن سوق. في النهاية ، سيصبح ذلك 2.2 تريليون دولار 6 تريليون دولار. كان الاحتياطي الفيدرالي موجودًا لتقديم ما يحتاجه الكونجرس بالضبط ، وبالتالي تحولت ميزانيته العمومية - التي لا تزال في طور التطبيع من نوبة الشراء السابقة - بشكل كبير. ال الميزانية العمومية في الاحتياطي الفيدرالي انفجرت في حيازاتها من الديون ، وجميعها تم شراؤها بأموال مطبوعة مجازيًا.

التضخم الحتمي

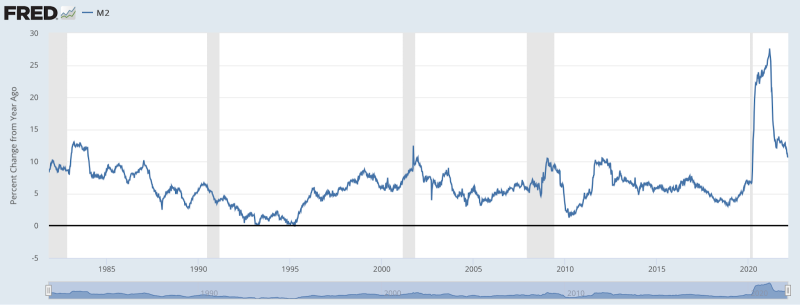

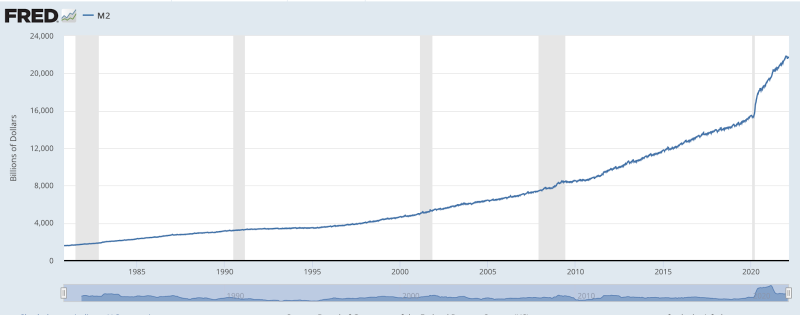

عندما تتصرف الحكومات والبنوك المركزية بطرق غبية لا تطاق ، يجدر بنا التساؤل عما إذا كان هناك مغزى من هذا الجنون. هذا ما أشعر به عندما أنظر إلى بيانات M2 من 2020 إلى 21. (قد تكون M1 طريقة أفضل للتعبير عن ذلك ، لكن بنك الاحتياطي الفيدرالي قام بتغيير التعريف في مايو 2020 ، مما جعل الرسم البياني غير متسق.)

بلغت طباعة النقود ذروتها بمعدل زيادة 26٪. أو انظر إلى بيانات المال الخام (مرة أخرى ، علينا استخدام M2. ألهم الاحتياطي الفيدرالي إضافة حوالي 6 تريليونات دولار إلى المعروض من النقود ، وهو ما يقرب من الدولار مقابل الدولار مما وعد به السياسيون.

وبغض النظر عن كل مظاهر العلم ، لم يكن سوى نشر فظ لقصة كلاسيكية عن تخفيض قيمة العملة: مطبوعة بدلاً من الضرائب.

من حيث الدولار الخام ، شهدنا زيادة بنسبة 42٪ في المعروض النقدي في غضون 24 شهرًا فقط.

من المحتمل أن بعض الأشخاص في بنك الاحتياطي الفيدرالي اعتقدوا أنهم سوف يفلتون من هذا لأنهم خفوا بشكل كبير في عام 2008 ، مع عدم وجود تأثيرات كبيرة على الأسعار ، على الرغم من كل التوقعات. لقد أصبحوا متعجرفين واثقين جدًا من أن التأثير الصافي لجميع التسهيلات الكمية إيجابي أو محايد على الأقل.

مع عمليات الإغلاق ، تعاون بنك الاحتياطي الفيدرالي والكونغرس على الورق حول الدمار الاقتصادي ، بحيث يظهر بشكل أقل في الأرقام النهائية وأيضًا للحفاظ على هدوء الرعاع خلال العاصفة. الناس في ذلك الوقت حذر عن احتمالية حدوث فوضى تضخمية لكن آخرين قالوا إن مثل هذه المخاوف يجب استبعادها تمامًا على أساس أن بعض الناس قالوا ذلك في عام 2008 أيضًا.

بالإضافة إلى ذلك ، بدأت الحكومة بإسقاط الشيكات في الحسابات المصرفية للأفراد. بدت وكأنها هدية. تم أخذها بسرعة. لم تكن المدخرات هي فقط التي تم القضاء عليها في التضخم اللاحق ولكن أيضًا القوة الشرائية لضوابط التحفيز نفسها. نجحت هذه الشيكات لفترة من الوقت ، حتى سُرقت قيمتها الفعلية بشكل أساسي عن طريق التخفي.

حتى الآن ، يمتلك الأمريكيون حوالي 2.7 تريليون دولار من المدخرات التي تزيد عما كان لديهم قبل انتشار الوباء. وضع المخططون الاقتصاديون في العاصمة بشكل أساسي هدفًا لتلك الأموال التي تم توفيرها. حتى إذا كنت تعتقد أن أرقام التضخم المبلغ عنها على مستوى البيع بالتجزئة ، فإن 1 دولار أمريكي تم توفيره العام الماضي لا يساوي سوى 0.92 دولار أمريكي اليوم وسيصل إلى 0.84 دولار أمريكي بحلول نهاية العام. وأين تدفقت هذه القوة الشرائية؟ إلى واشنطن العاصمة ، التي تضخمت في الحجم والنطاق.

البحث عن القيمة

يميل تحقيق النهب التضخمي إلى الفجر ببطء ثم كل ذلك دفعة واحدة. في الأشهر والسنوات القادمة ، سنرى تغييرًا جذريًا في سيكولوجية الادخار. سيرى المزيد من الناس أن الأمر لا يستحق كل هذا العناء. من الأفضل أن تستهلك الآن. عش اللحظة. لا تخطط للمستقبل. تخلص من الورق في أسرع وقت ممكن قبل أن يفقد المزيد من القيمة.

هذه هي الطريقة التي تعمل بها التوقعات التضخمية: إنها تضيف الوقود إلى نار تخفيض قيمة العملة. لم نشهد بعد الكثير من الأدلة على ذلك حتى الآن ، لكن يمكن أن يظهر في أي وقت. هذا له تأثير ثقافي على مجتمعات بأكملها ، حيث يكافئ الاستهلاك قصير الأجل على التخطيط طويل الأجل. إنه يعاقب على الادخار ويكافئ الإسراف.

من المؤكد أنه لا يتم احتساب كل الزيادات في الأسعار بالسياسة النقدية. هناك أعطال في سلسلة التوريد ، ومزمجر شحن ، والآن عقوبات قاسية ضد روسيا لم نرها حتى في ذروة الحرب الباردة.

يعتبر فصل العناصر المسببة هنا مهمة مستحيلة ، وسيجادل المنظرون النقديون لسنوات حول مسؤولية بنك الاحتياطي الفيدرالي. النظرية جميلة لكن ملاءمتها للواقع لا تكشف اليقين بشأن سبب ما. ولكن حتى لو كنت تعتقد أن بنك الاحتياطي الفيدرالي ليس المسؤول بالكامل ، وأن الانهيارات وفوضى السوق تمثل عمومًا نصيب الأسد ، فإن السياسات الحكومية لا تزال تتحمل المسؤولية.

كل ذلك يعود إلى القرار المصيري في مارس / آذار 2020 بإيقاف النشاط الاقتصادي كما لو أن هذا سيكون سهلاً مثل إغلاق مفتاح الضوء. فقط أعد تشغيله عندما يختفي الفيروس! اتضح أنه ليس بهذه السهولة.

في غضون ذلك ، يبدو أنه لا يوجد ما يوقف هذا الوحش الذي ينخر من المدخرات والعملات ، وكذلك سمعة البنوك المركزية التي تتظاهر بلا هوادة بإيقافه. تتفاقم التقلبات البرية بسبب عدم اليقين الهائل في سلاسل التوريد والموارد النفطية على وجه الخصوص. تسبب الرد على الحرب في إحداث فوضى مطلقة ليس فقط في أسواق النفط ولكن في جميع أسواق السلع الأساسية.

أطلقت الاستجابة الوبائية العنان لعدة مواسم من التهور في السياسات والتدمير والعدمية ، كما لو لم يتم تطبيق أي من دروس الماضي ، سواء في الصحة العامة أو الاقتصاد. إذا خرجنا من هذه الفوضى ، فإن المؤرخين بالتأكيد سينظرون إلى الوراء بدهشة من أن العديد من القرارات الرهيبة كان من الممكن أن تتخذ في أجزاء كثيرة من العالم وفي مثل هذا التعاقب السريع.

هل نتمكن من استعادة نظريات الاقتصادي الفرنسي JB Say Who كتب: "لا تدع أي حكومة تتخيل ، أن تجريدهم من سلطة الاحتيال على رعاياهم ، هو حرمانهم من امتياز قيم. لا يمكن لنظام النصب أن يستمر طويلاً ، ويجب أن ينتج عنه في النهاية خسارة أكثر بكثير من الربح ".

هذا وصف جيد للقوى التي تم إطلاقها باسم الصحة العامة. تسببت في خسائر فادحة في كل مجال من مجالات الحياة. ما زلنا ندفع الثمن وسنظل لسنوات قادمة. حتى في ضباب التضخم والحرب ، دعونا لا ننسى أصل كل ذلك. إنه ناتج عن اتخاذ قرارات كارثية في الأعلى.

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.