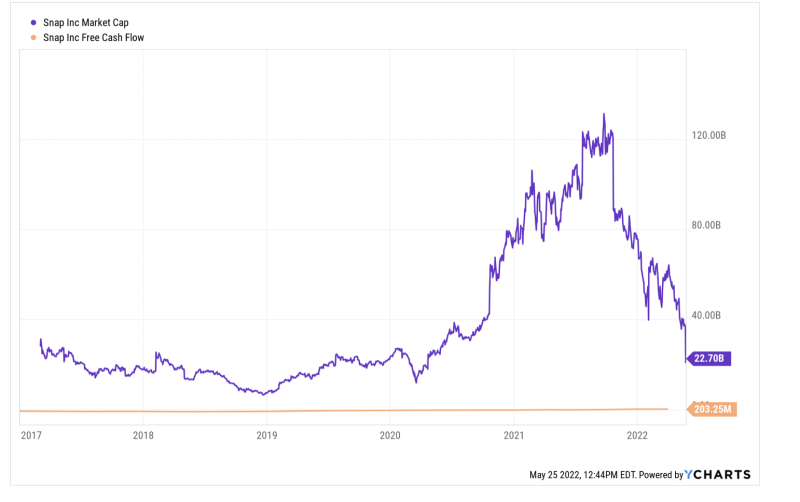

بدأت الأمور في الانهيار يسارًا ويمينًا — كان هبوط شركة Snap Inc. (SNAP) بنسبة 43٪ بالأمس.

ثم مرة أخرى عندما تنخفض القيمة السوقية لشركة ما بنسبة 85٪ في ثمانية أشهر ، بعد أن ارتفعت بنسبة 815٪ خلال العام ونصف العام الماضيين ، فمن المحتمل أن شيئًا ما ليس على المستوى. في هذه الحالة ، يكون تاريخ البدء قبل كل شيء بين المشتبه بهم.

يحدث أن بلغت القيمة السوقية لـ SNAP 14.3 مليار دولار فقط في مارس 2020 عندما بدأ بنك الاحتياطي الفيدرالي أكثر عمليات طباعة الأموال جنونًا على الإطلاق. بعد 18 شهرًا فقط ، بلغت القيمة السوقية لشركة SNAP 131 مليار دولار ، ونعني بذلك دون سبب أساسي منطقي على الإطلاق.

في تلك المرحلة ، بلغت إيراداتها المحدودة المدة والتدفقات النقدية الحرة 3.7 مليار دولار و - 6.0 ملايين دولار على التوالي. بلغ ذلك تقييمًا لا نهائيًا ومتعددًا للإيرادات يبلغ 35 ضعفًا للتدفق النقدي الحر (الخط الأصفر) ، وقد أبلغت الشركة عن نسخة بالحبر الأحمر باستمرار منذ طرحها للاكتتاب العام في أواخر عام 2016.

ومع ذلك ، من الصعب القول إن تحذير أرباح الشركة والهبوط المذهل بالأمس أدى إلى العودة إلى العقل. في الواقع ، سجل التدفق النقدي الحر محدود المدة عند 203 مليون دولار فقط في مارس ، مما يعني أنه في ذروة الخريف الماضي تم تقييمه عند 645X التدفق النقدي الحر الحالي ، ولا يزال - على الرغم من اندلاع الاشتعال بالأمس - يعمل في الساعة 111X.

بعبارة أخرى ، خنق جنون طباعة الأموال في بنك الاحتياطي الفيدرالي بعد مارس 2020 ، والذي أطلق العنان لتمويل تدخلات الإغلاق ، أي مظهر من مظاهر العقلانية التي بقيت في الأسواق المالية. الآن ، في غياب مطبعة حمراء ساخنة في مبنى Eccles ، عندما تصطدم التقييمات غير المقيدة بالحقائق العادية ، أصبحت حمامات الدم مثل انفجار شركة Snap Inc. الداخلي بالأمس أمرًا متكررًا بشكل متزايد.

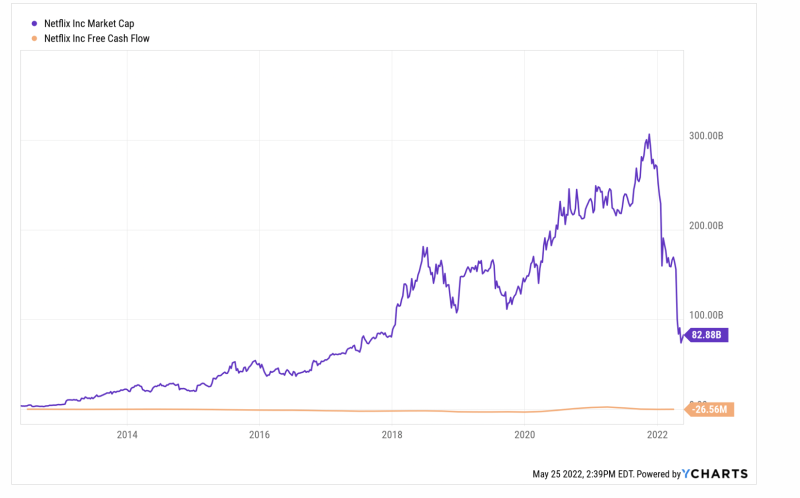

للذكاء ، فإن الهبوط الأخير في Netflix هو مجرد مثال آخر على ذلك. تقلصت قيمتها السوقية من ذروة بـ305 مليار دولار من 16 تشرين الثاني (نوفمبر) الماضي إلى 82 مليار دولار في الوقت الحالي - بانخفاض بنسبة 73٪.

الشيء هو أن ذروة السوق في Netflix كانت جنونًا مطلقًا. في ذلك الوقت ، كان التدفق النقدي الحر على LTM 151 مليون دولار ، مما يعني وجود مضاعفات 202X. حتى إذا أضفت أفضل تدفق نقدي مجاني على الإطلاق بقيمة 2.46 مليار دولار تم نشره في مارس 2021 لفترة محدودة الوقت ، فإن المضاعف الضمني كان سخيفًا 124X.

في الوقت الحالي ، بالطبع ، عاد التدفق النقدي الحر إلى نمط الحبر الأحمر التاريخي للشركة ، حيث تم النشر في - $ شنومكس مليون لفترة مارس LTM.

لذلك لا يزال من غير الواضح ما إذا كان تقييم الشركة قد تم تطبيعه أم لا ، ولكن هناك شيء واحد مؤكد: بـ223 مليار دولار إن خسارة القيمة السوقية خلال الأشهر الستة الماضية لم تحدث في فراغ. إن الخسائر بهذا الحجم والمفاجأة ، التي تتكرر من خلال النتائج ، ستؤثر على سلوك المضاربين وراكبي الفقاعات عبر طول وعرض الأسواق المالية ، وليس بطريقة جيدة.

في الواقع ، هذه هي الخطيئة الأساسية لجنون بنك الاحتياطي الفيدرالي في ضخ الأموال. لقد تسبب في تكهنات غير منطقية بشأن الطريق إلى الأعلى ، والآن بعد أن اضطر بنك الاحتياطي الفيدرالي إلى حملة متأخرة لمكافحة التضخم ، سوف يعجل بهبوطات واضطرابات لا نهاية لها في الطريق إلى أسفل.

علاوة على ذلك ، فإن هذا الاحتمال لا يقتصر فقط على الأسواق المالية أو الأسهم ذات الأسعار المرتفعة. وهي ليست مجرد مسألة ثروة يسيرة تأتي في الدخان. وسيتعرض الاقتصاد الحقيقي للضرر أيضًا.

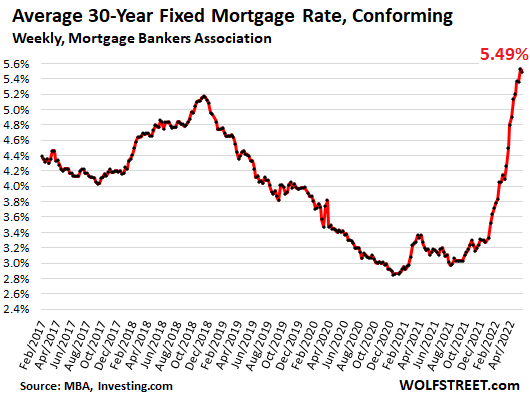

على سبيل المثال ، يعد الانفجار الأخير ثم انهيار الأحجام في سوق إعادة تمويل الرهن العقاري مثالًا جيدًا على تأثير الشارع الرئيسي لانعكاس سياسة بنك الاحتياطي الفيدرالي ، والذي أدى الآن إلى رفع معدل الرهن العقاري لمدة 30 عامًا بمقدار 270 نقطة أساس.

مرة أخرى عندما كان توسع ما بعد الأزمة يطول في السن ، بلغ متوسط اتجاه إعادة تمويل الرهن العقاري 171 مليار دولار و 121 مليار دولار لكل ربع خلال عامي 2017 و 2018 ، على التوالي. ولكن كما هو موضح في التسلسل أدناه ، عندما فتح بنك الاحتياطي الفيدرالي حنفيات الأموال في سبتمبر 2019 ، وبعد ذلك بخبث في مارس 2020 ، انفجر كل شيء.

وبالمقارنة مع مستوى 140 مليار دولار في الربع الثاني من عام 2 ، فإن نشاط إعادة تمويل الرهن العقاري ضرب القمر وبلغ ذروته بـ726 مليار دولار في الربع الثاني من عام 2. كان هذا يمثل مستوى تقريبًا خمس مرات المعدل الطبيعي ، مما يعني أنه تم إعادة تمويل ملايين الرهون العقارية في طفرة مفاجئة وبأسعار فائدة متدنية.

الحجم الربع سنوي لمراجع الرهن العقاري:

- Q2 2019:140 مليار دولار

- الربع الثالث 3: 2019 مليار دولار ؛

- الربع الرابع 4: 2019 مليار دولار ؛

- الربع الثالث 1: 2020 مليار دولار ؛

- الربع الثالث 2: 2020 مليار دولار ؛

- الربع الرابع 3: 2020 مليار دولار ؛

- الربع الرابع 4: 2020 مليار دولار ؛

- الربع الثالث 1: 2021 مليار دولار ؛

- Q2 2021: 726 مليار دولار

- الربع الرابع 3: 2021 مليار دولار ؛

- الربع الثالث 4: 2021 مليار دولار ؛

- Q1 2022: $ 424B

الجانب السلبي جاري الآن. انخفض حجم Refi بنسبة 42 ٪ في الربع الأول من عام 1 وبدأ بنك الاحتياطي الفيدرالي للتو في حملة رفع أسعار الفائدة. في الواقع ، اعتبارًا من منتصف مارس ، كان سعر الفائدة على الأموال الفيدرالية لا يزال صفراً بشكل أساسي.

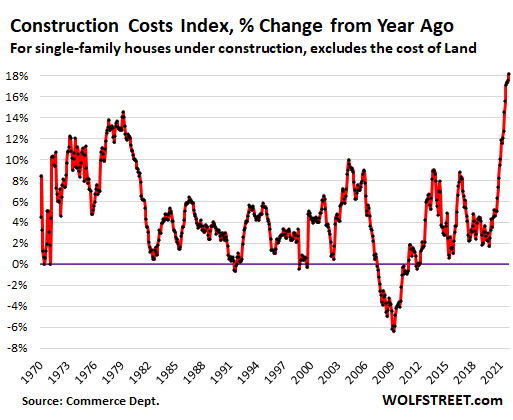

من الآن فصاعدًا ، ستكون تأثيرات ارتفاع أسعار الفائدة وهبوط منشأ الرهن العقاري متعددة الطرح. لسبب واحد ، فإن الزيادات الهائلة في أسعار المساكن في العامين الماضيين لن تتدحرج فجأة وبسهولة لتطهير الأسواق بطريقة كلاسيكية لأن المعروض من المساكن الجديدة يتم تقليصه بشكل حاد بسبب ارتفاع تكاليف المواد والعمالة.

في الواقع ، هناك تضخم هائل في جانب العرض في كل شيء تقريبًا يتعلق ببناء المنزل ، مع ارتفاع مؤشر بناء المنازل بنسبة 18٪ عن مستويات العام الماضي ، وقيود صريحة على توفر بعض العناصر بغض النظر عن السعر. هذا الاتجاه لا ينعكس في أي وقت قريب ويمكن أن يزداد سوءًا اعتمادًا على أسعار الطاقة وعمليات الإغلاق الصينية.

في هذه الأثناء ، سيتعين على كل هؤلاء المشترين المحتملين الذين تم إخراجهم من سوق الملكية أن يستأجروا. كما أن الضغط ليس مجرد ضغط هامشي. في أبريل 2021 ، على سبيل المثال ، تم تسعير 25٪ من مبيعات المنازل الجديدة بأقل من 300,000 ألف دولار ، مما يعكس المشترين لأول مرة والمشترين ذوي الدخل المنخفض. بحلول عام 2022 ، كانت 10٪ فقط من مبيعات المنازل الجديدة أقل من 300,000 ألف دولار.

سيؤدي الضغط المتزايد بسرعة في سوق الملكية ، بدوره ، إلى ارتفاع الإيجارات التي ترتفع بالفعل بنسبة 20٪ على أساس سنوي وفقًا لشركات التتبع الخاصة.

بالنظر إلى حقيقة أن الإيجارات المباشرة والإيجارات غير المباشرة (أي الإيجارات المكافئة للمالكين) تمثل 32٪ من الوزن في مؤشر أسعار المستهلكين ، فمن الواضح أن معدل 8.3٪ الرئيسي لمؤشر أسعار المستهلكين لن ينخفض في أي وقت قريب. وهذا يعني أن بنك الاحتياطي الفيدرالي لن يكون أمامه طريق للهروب من الضغط على أسعار الفائدة للارتفاع بشكل مطرد.

وبالمثل ، فإن الانهيار الوشيك لسوق إعادة التمويل لن يترك المستهلك "القوي" المزعوم غير متأثر. أدى التخفيض الهائل لمرة واحدة في تكاليف خدمة الرهن العقاري المضمنة في أرقام 2020-2021 المذكورة أعلاه إلى فتح حنفية PCE بشكل متناسب.

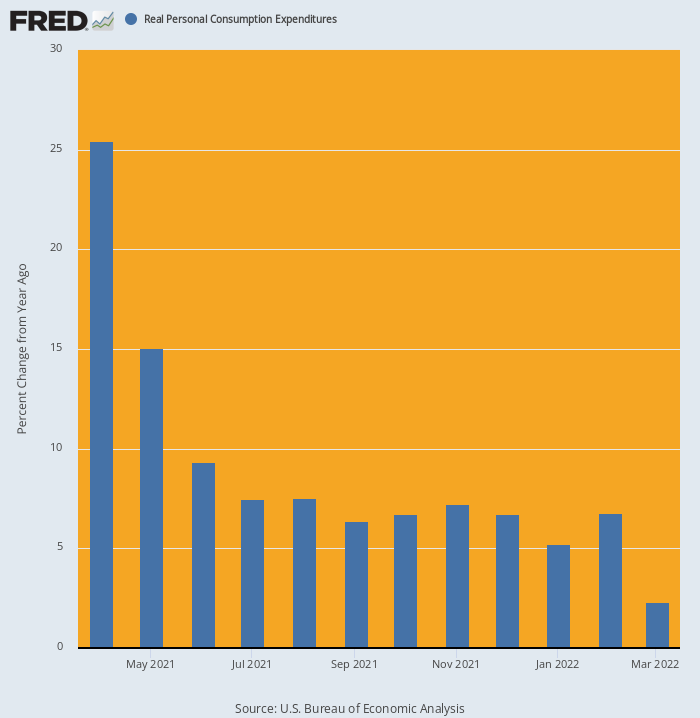

في الواقع ، عندما تم دمج تأثير رد الفعل مع جولة تحفيز بايدن البالغة 1.9 تريليون دولار في الربيع الماضي ، ذهب الإنفاق الأسري إلى مدار أرضي منخفض. ارتفع بها 25.4% على أساس سنوي في أبريل وظل عند مستويات مرتفعة حتى نهاية العام.

لكن بحلول آذار (مارس) 2022 ، كان الزخم قد خفت حدته بالفعل. في الواقع ، كان إنفاق الأسرة فقط 2.3% أعلى من العام السابق ، ومن الواضح أنه يتجه إلى رقم سلبي في أبريل وما بعده.

Y / Y Change in Real PCE ، أبريل 2020 - مارس 2022

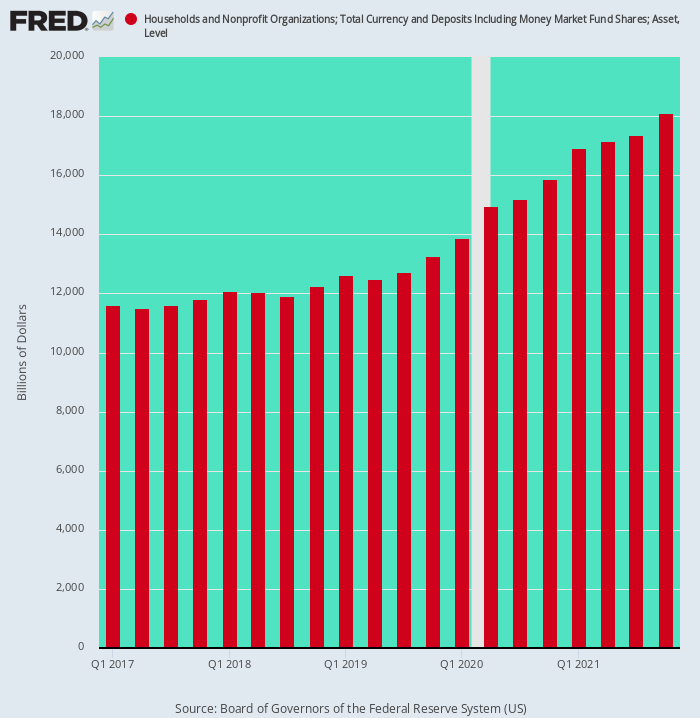

أخيرًا ، تجدر الإشارة أيضًا إلى أن التراكم الهائل للودائع النقدية للأسر بسبب الحوافز وخفض الإنفاق الإجباري الذي تكمله دورية الفيروسات كان أيضًا حدثًا لمرة واحدة. وهكذا ، خلال العامين المنتهيين في الربع الرابع من عام 4 ، ارتفعت الودائع النقدية للأسر بمقدار 2019 تريليون دولار ، وهو ما يمثل معدل الاتجاه في العقد الماضي.

ولكن بسبب سخافة التحفيز النقدي والمالي بعد كوفيد ، ارتفعت الودائع النقدية التي تزيد قيمتها عن 4.84 تريليون دولار. أو 3.3 ضعف معدل الاتجاه السابق بين الربع الرابع 4 والربع الرابع 2019

وغني عن القول ، أن هذه المكاسب غير المتوقعة عززت بشكل حاد القدرة والحافز على الإنفاق ، لكن هذا الدعم في ظل المستهلك "القوي" على وشك الاختفاء أيضًا. من الآن فصاعدًا ، سوف تتضاءل هذه الأرصدة النقدية غير العادية بالفعل ، بدلاً من أن تزداد بشكل كبير ، مما يوفر بابًا آخر مصيدة في ظل اقتصاد الشارع الرئيسي.

الأرصدة النقدية للأسر ، الربع الأول 1 - الربع الرابع 2017

باختصار ، تعرضت كل من وول ستريت واقتصادات الشوارع الرئيسية إلى حالة من الاضطراب والتشويه بشكل سيئ بسبب عمليات الإغلاق ، واندفاع طباعة الأموال من جانب بنك الاحتياطي الفيدرالي ، وأعمال واشنطن التحفيزية التي أدت إلى "اندفاع" الكثير من الأشياء حيث يضطر بنك الاحتياطي الفيدرالي إلى وضع يائس لمكافحة التضخم.

ما يعنيه ذلك من الناحية العملية هو أن الأرقام الاقتصادية الحالية ، مثل القيمة السوقية لـ SNAP ، هي شأن هنا اليوم ذهب غدًا. في الواقع ، تعد مرآة الرؤية الخلفية دليلًا موثوقًا به لما هو أكثر بقليل مما اختبره مساهمو SNAP بالأمس - وهي إيقاظ فظ للغاية.

إعادة النشر من المؤلف صفحة.

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.