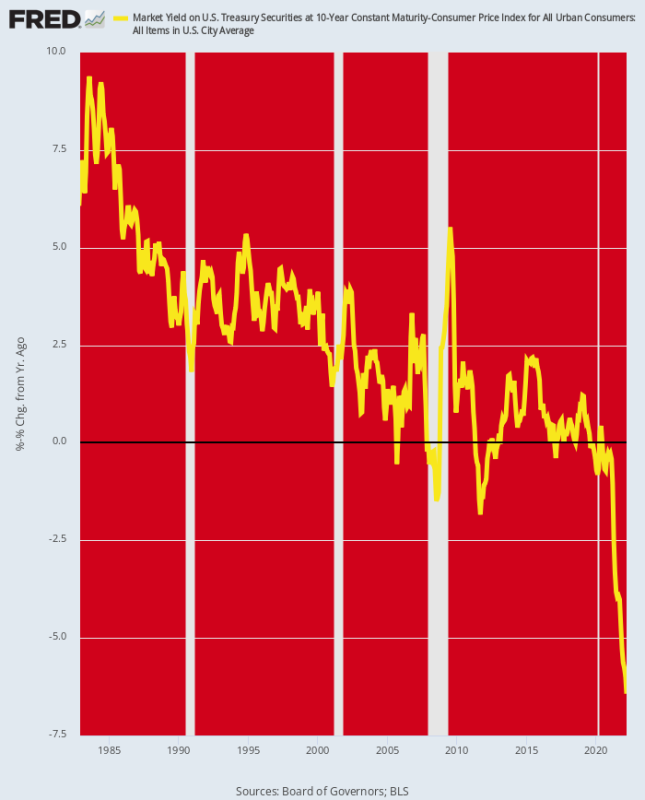

تجاوز عائد الخزانات الأرضية لمدة 10 سنوات علامة 3٪. لذلك قد تعتقد أن هذه كانت علامة على أن القليل من العقلانية يعود إلى أجزاء السندات.

ولكن ليس حقا. ذلك لأن التضخم يرتفع بوتيرة أسرع من أسعار الفائدة ، مما يعني أن العوائد الحقيقية على نقطة ارتكاز الأمن للنظام المالي بأكمله لا تزال تنخفض بشكل أعمق إلى المنطقة السلبية. وبالتالي ، في نهاية شهر مارس ، انخفض معدل التضخم المعدل (Y / Y CPI) إلى -6.4٪ وحتى مع ارتفاع العائدات الاسمية منذ ذلك الحين ، فإنها لا تزال قريبة من -6٪.

هذا هو الشيء ، مع ذلك. على مدار الأربعين عامًا الماضية ، كان بنك الاحتياطي الفيدرالي يقود العوائد الحقيقية إلى الانخفاض بشكل مطرد ، على الرغم من أنه حتى خلال فترة طباعة النقود في 40-2009 ، دخل العائد الحقيقي المنطقة السلبية بشكل عرضي وهامشي فقط.

ولكن بعد أن سحب بنك الاحتياطي الفيدرالي جميع نقاط التوقف في مارس 2020 وبدأ في شراء 120 مليار دولار شهريًا من الديون الحكومية ، انخفض القاع في حفر السندات. انخفضت العائدات الحقيقية إلى منطقة لم تتم زيارتها من قبل ، مما يعني أنه ما لم ينخفض التضخم فجأة وبشكل جذري ، فإن الاحتياطي الفيدرالي لا يزال متأخراً بشكل كبير عن المنحنى.

الحقيقة هي أنه لا توجد فرصة لوقف التضخم إذا ظلت العوائد الحقيقية غارقة في عمق المنطقة السلبية. ومع ذلك ، إذا ارتفع العائد الاسمي في الخزانات الأرضية إلى 5-7٪ ، وبالتالي دخل بشكل هامشي منطقة العائد الحقيقي الإيجابي ، فستكون هناك مذبحة في وول ستريت كما لم يحدث من قبل.

العائد المعدل للتضخم في الولايات المتحدة الأمريكية لمدة 10 سنوات ، 1982-2022

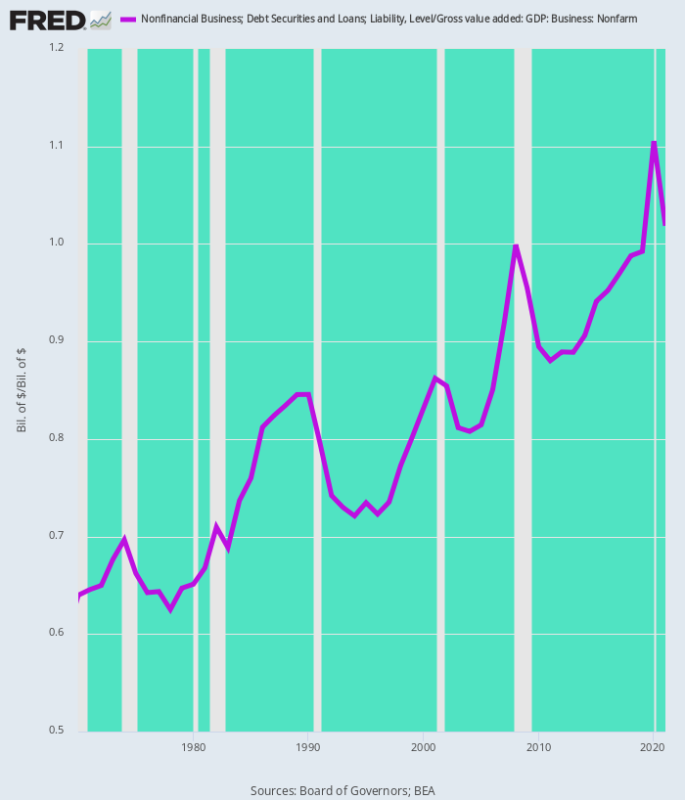

من بين العديد من القطاعات التي ستتعرض للضرب الأعمال غير المالية. إجمالي الديون في هذا القطاع يقف الآن عند 18.54 تريليون دولار. وهذا يمثل ارتفاعًا بنسبة 83٪ عن المستوى المرهق بالفعل البالغ 10.14 تريليون دولار المستحق عشية الأزمة المالية في الربع الرابع من عام 4 وهو 6X أعلى من مستوى 3.1 تريليون دولار الذي ساد عندما تولى ألان جرينسبان رئاسة مجلس الاحتياطي الفيدرالي في منتصف عام 1987.

والأهم من ذلك ، أن عبء الدين بالنسبة لإجمالي القيمة المضافة لقطاع الأعمال غير الزراعية قد ارتفع بلا هوادة على مدى العقود الخمسة الماضية. وهذا يعني أن الأعمال الأمريكية قد رفعت وقتًا طويلاً.

الديون التجارية غير الزراعية كنسبة مئوية من إجمالي القيمة المضافة للأعمال:

- 1970: 64٪ ؛

- 1987: 82٪ ؛

- 2000: 83٪ ؛

- 2007: 92٪ ؛

- 2019: 99٪ ؛

- 2021: 102٪.

باختصار ، يتم الاستفادة من قطاع الأعمال (الشركات وغير الشركات مجتمعة) بشكل لم يسبق له مثيل. وبناءً على ذلك ، عندما تتضاعف أسعار الفائدة على الديون لأجل ضعف وثلاثة أضعاف خلال صراع بنك الاحتياطي الفيدرالي الوشيك مع التضخم ، فإن التأثير على الأرباح والتدفقات النقدية والاستثمار سيكون سلبياً بشدة.

الرافعة المالية للأعمال غير المالية: الديون مقابل القيمة المضافة الإجمالية ، 1970-1921

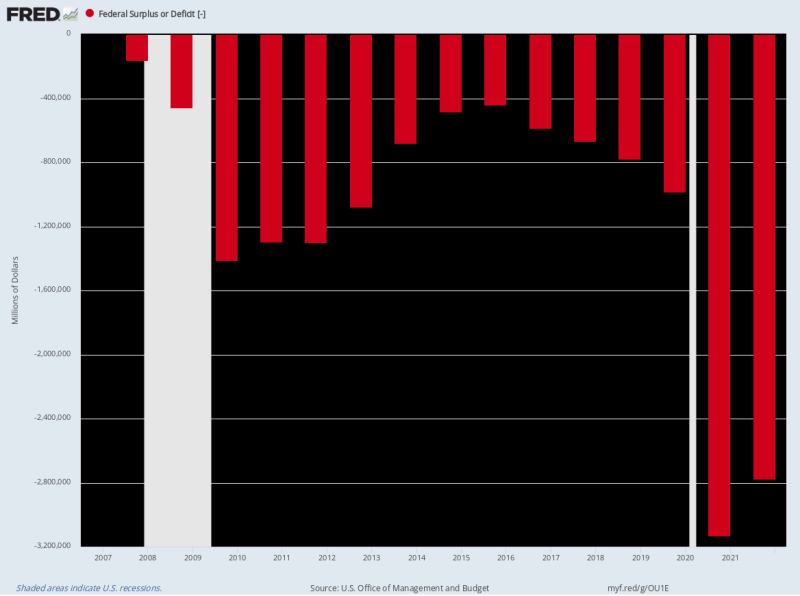

ولا ينبغي استبعاد احتمال حدوث زيادات في أسعار الفائدة بهذه المقادير الهائلة. هذا لأنه وفقًا لتأكيد بنك الاحتياطي الفيدرالي اليوم ، فإننا ندخل في نظام سياسة جديد تمامًا. في غضون بضعة أشهر ، سيقوم الاحتياطي الفيدرالي بالإغراق بـ95 مليار دولار من العرض شهريًا في حُفر السندات - عكس ذلك تقريبًا لإلغاء العرض البالغ 120 مليار دولار شهريًا والذي كان سائدًا بعد مارس 2020.

في الوقت نفسه ، ستظل متطلبات الاقتراض الفيدرالية ضخمة لأن العجز الهيكلي أصبح متأصلاً بعمق في السياسة. حتى بعد العجز المتتالي البالغ 3.1 تريليون دولار و 2.8 تريليون دولار في السنة المالية 2020-2021 ، فإن الحبر الأحمر بالكاد يتراجع مع بدء الإنفاق على كوفيد.

وهكذا ، بلغ العجز الفيدرالي في الفترة المحدودة المدة المنتهية في مارس التي تزيد قيمتها عن 1.6 تريليون دولار. ولا نرى أي مؤشر على انخفاضه في أي وقت قريب.

في الواقع ، وزارة الخزانة الأمريكية في مأزق شديد 22 عندما يتعلق الأمر بمتطلبات الاقتراض الوشيكة. ذلك لأن تكاليف خدمة الدين ستكون أعلى بكثير مع ارتفاع أسعار الفائدة ، في حين أن نمو الإيرادات سوف يتباطأ بشكل حاد من المستويات الحالية حيث أن محور بنك الاحتياطي الفيدرالي للتشديد الشديد يدفع الاقتصاد إلى التوقف ثم إلى الركود.

على سبيل المثال ، يبلغ إجمالي توقعات مصروفات الفائدة الصافية الحالية لمكتب الإدارة والميزانية للسنة المالية 2022 415 مليار دولار ، وهو ما يمثل عائدًا ضمنيًا يبلغ فقط 1.75% في المتوسط 23.9 تريليون دولار من الديون العامة المستحقة خلال السنة المالية. ولكن مع تأجيل دين الخزانة - خاصة أذون الخزانة وسندات الخزانة لأجل سنتين - فإن متوسط تكلفة ترحيل الدين العام سيرتفع بشكل حاد.

بحلول السنة المالية 2024 ، يمكن أن يكون هذا الارتفاع 200 نقطة أساس بسهولة ، مما يعني متوسط تكلفة خدمة الدين المرجح 3.75% على 26 تريليون دولار من الديون العامة المتوقعة. بدوره ، هذا يعني بـ975 مليار دولار من مصروفات الفائدة الصافية السنوية أو أكثر من ضعف تقدير السنة المالية الحالية.

وبالمثل ، يتوقع مكتب الإدارة والميزانية نمو الإيرادات بنسبة 4.6٪ العام المقبل (السنة المالية 2023) وانخفاض النفقات بنسبة -1.0٪. لكننا سنتناول النقاط السفلية في كلا الاتجاهين - لا سيما الفكرة المرتفعة القائلة بأن الإنفاق سينخفض فعليًا خلال الفترة التي تسبق الانتخابات الرئاسية الأشد خطورة في العصر الحديث.

باختصار ، من المرجح أن يصل العم سام إلى حُفر السندات بما لا يقل عن 2 تريليون دولار سنويًا في أوراق ديون جديدة في الفترة المقبلة ، حتى مع قيام بنك الاحتياطي الفيدرالي بتخفيض 1.2 تريليون دولار أخرى بمعدلات سنوية ، حيث يقوم بتخفيض ميزانيته العمومية لكل إعلان اليوم.

ما يضيفه ذلك هو عودة حراس السندات - إحياء لمتلازمة "الازدحام" القديمة حيث تكافح حفر السندات لتمويل 3.2 تريليون دولار من أوراق الدين الحكومي سنويًا دون أي مساعدة من مطبعة بنك الاحتياطي الفيدرالي. في هذا السياق ، بطبيعة الحال ، سيكون المقترضون من أصحاب الأعمال والرهن العقاري هم من سيحصلون على نهاية قصيرة من العصا.

بطبيعة الحال ، فإن الأشخاص الراغبين في شراء الأسهم بدون محاسبة يسلموا قبضة يدهم بعد إعلان الاحتياطي الفيدرالي منشغلون في اختلاق أوهام جديدة لإقناع أنفسهم بالمستحيل. أي أن بنك الاحتياطي الفيدرالي سيهندس "هبوطًا ناعمًا".

نقول ليس في شهر الآحاد!

ذلك لأن سعر الفائدة على الأموال الفيدرالية بمقدار 75 نقطة أساس تافهة الآن ، و 225 نقطة أساس بحلول نهاية العام ، لن يخنق التضخم الرئيسي الذي يدفع 9.0٪. وعلى الأخص عندما يبرد الطلب ببطء ، بينما لا يزال هناك قدر كبير من الضغط التضخمي يتزايد في السلع الأساسية ، ومؤشر أسعار المنتجين ، وخطوط أنابيب الخدمات.

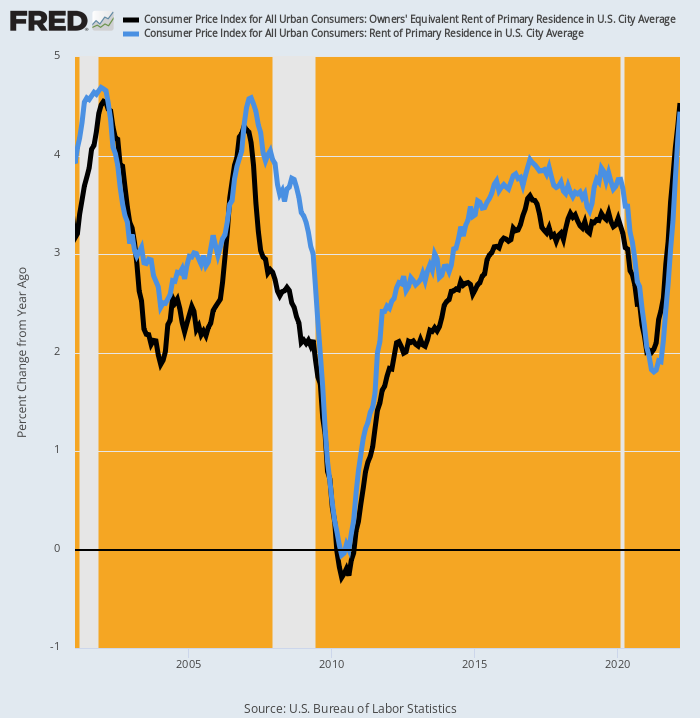

على سبيل المثال ، حصل مؤشر أسعار المستهلك على فترة راحة مؤقتة من ارتفاع تكاليف المأوى ، والتي تمثل 25٪ من الوزن في المؤشر الرئيسي و 40٪ من النسخة الأقل من الغذاء والطاقة لمؤشر أسعار المستهلك. في الآونة الأخيرة في أبريل 2021 ، انخفض معدل Y / Y إلى 2.0 ٪ لـ OER (إيجار المالك المكافئ) و 1.8 ٪ لمؤشر المأوى للمستأجرين المباشرين.

لكن هذين الرقمين قد وصلوا بالفعل إلى 4.5٪ و 4.4٪ على التوالي ، في حين أن التصعيد المستقبلي من المؤكد إلى حد ما أن يتجه أعلى بكثير من قمم عامي 2007 و 2001.

التغير السنوي في الرقم القياسي لأسعار المستهلك بالنسبة للموارد المائية وإيجار المسكن الأساسي ، 2001-2022

في الواقع ، ارتفع مؤشر إيجارات الأسرة الواحدة Core Logic بنسبة 12-14٪ خلال شهر فبراير ولا يزال يتجه نحو الأعلى. وكانت هذه المكاسب متسقة عبر جميع مستويات الأسعار.

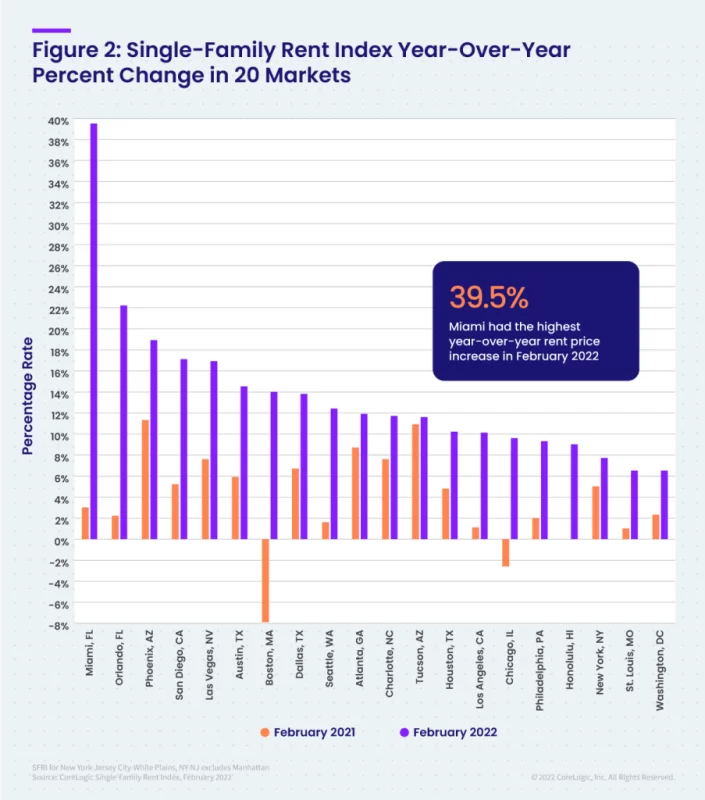

علاوة على ذلك ، فإن معدل التصعيد لا يترك سوى القليل للخيال. يقارن الرسم البياني أدناه الزيادة على أساس سنوي لشهر فبراير 2022 مع الزيادة في فبراير 2021 لأكبر 20 سوقًا. في حالة بعض المناطق الحضرية ، كانت الزيادات فلكية.

التغيير في معدل الزيادة على أساس سنوي: فبراير 2021 مقابل فبراير 2022:

- ميامي: 3.2٪ مقابل 39.5٪ ؛

- أورلاندو: 2.0٪ مقابل 22.2٪ ؛

- فينيكس: 11.0٪ مقابل 18.9٪ ؛

- سان دييغو: 5.2٪ مقابل 17.1٪ ؛

- لاس فيغاس: 7.7٪ مقابل 16.9٪ ؛

- أوستن: 6.0٪ مقابل 14.5٪ ؛

- بوسطن: -8.0٪ مقابل + 14.0٪.

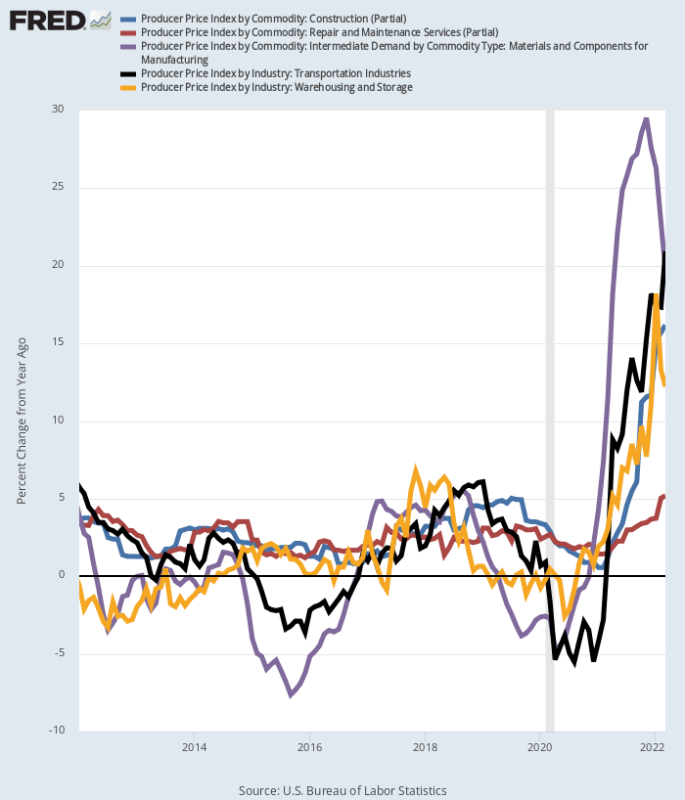

وبالمثل ، عبر مجموعة كاملة من الصناعات ، هناك تسونامي من التضخم يصعد خط الأنابيب عبر مؤشر أسعار المنتجين. في ما يلي مكاسب مارس / آذار على أساس سنوي ، وهي خارج الرسم البياني مقارنة بمعدلات الربح الأكثر هدوءًا التي سادت بين عامي 2012 و 2019:

- PPI Transportation Services: + 20.9٪ ؛

- مواد ومكونات PPI للتصنيع: + 19.7٪ ؛

- PPI Construction Services: + 16.2٪ ؛

- التخزين والتخزين PPI: + 12.7٪ ؛

- خدمات إصلاح وصيانة PPI: + 5.2٪.

مكاسب على أساس سنوي في مكونات مؤشر أسعار المنتجين الانتقائية

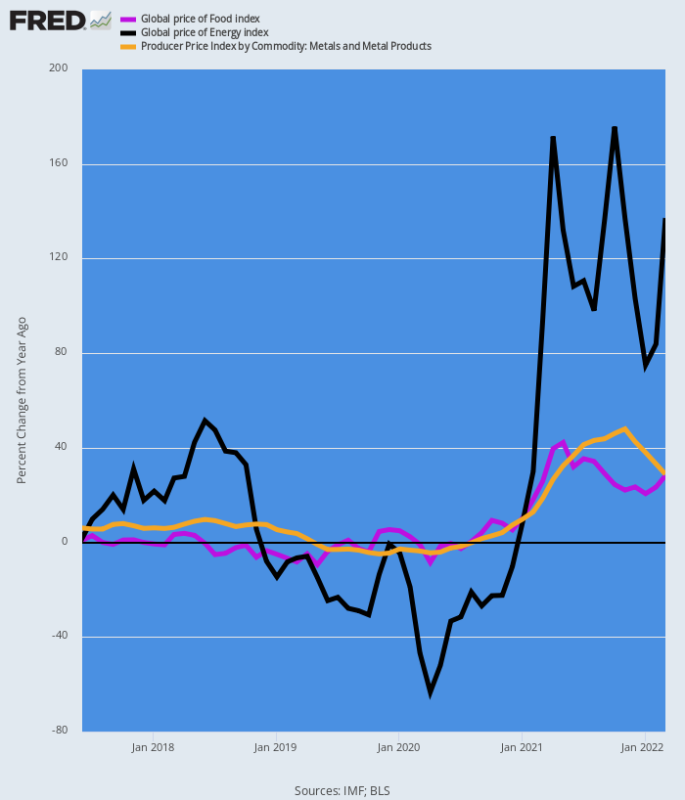

أخيرًا ، لا تترك مؤشرات أسعار السلع أي شيء للخيال. الرسم البياني أدناه يصور المد التضخمي Y / Y الذي يتدفق أسفل خط الأنابيب.

بشكل مطول ، سوف تشق طريقها من خلال أسعار المنتجين إلى مؤشر أسعار المستهلكين الرئيسي ، حتى لو بلغت أسعار السلع الأساسية ذروتها عند المستوى الحالي ، وهو ما لا يظهرون أي علامة على القيام به نظرًا لاستمرار الاضطراب في أعمال الطاقة والأغذية والمعادن في البحر الأسود.

التغير السنوي في مؤشر أسعار السلع الأساسية:

- الطاقة: + 137٪ ؛

- الطعام: + 28٪؛

- المعادن: + 28٪؛

التغير السنوي في أسعار السلع

لذا ، نعم ، بدأ بنك الاحتياطي الفيدرالي اليوم بزيادة قدرها 50 نقطة أساس في سعر الفائدة على الأموال الفيدرالية. لكن هذا بالكاد دفعة أولى على ما سيتطلبه التضخم المتفشي الجاري الآن.

لذا فإن حراس السندات هم بالفعل في طريق العودة ، حتى لو كان رأس وول ستريت لا يزال مدفونًا في أعماق الرمال.

أعيد نشرها من صفحة المؤلف.

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.