لعب الاحتياطي الفيدرالي - والبنوك المركزية في جميع أنحاء العالم - دورًا حاسمًا في جعل عمليات الإغلاق ممكنة وتسليح ذعر السياسيين. وباعتباره مقرض الملاذ الأخير وموفر السيولة للحكومة الفيدرالية بأكملها ، فإنه يزيل القيود المالية العادية. إنه يكتب الشيكات التي لا يمكن أن ترتد لتغذية الحكومات في الأوقات العادية ولكنها مستعدة دائمًا لجعل الإنفاق الطارئ ممكنًا أيضًا حتى لو كانت الإيرادات الحالية والإجماع العام غائبين.

بدءًا من قانون CARES البالغ 2.2 تريليون دولار في 27 مارس 2020 ، واستمر لمدة عام كامل ، قدم الكونجرس دعمًا كبيرًا ومن ثم قام بتمويل ومكافأة الدول التي تم إغلاقها ، مما أتاح مدفوعات تحفيزية للشركات والأفراد تصل إلى حوالي 10.4 تريليون دولار على مدار عامين. تم تمويل كل ذلك من خلال الديون التي أضافها الاحتياطي الفيدرالي إلى ميزانياته العمومية ، حتى في الوقت الذي أعاد الاحتياطي الفيدرالي أسعار الفائدة إلى الصفر على أمل تجنب الانهيار الاقتصادي.

باختصار ، تم تحقيق الدخل من الإغلاق باستخدام المطبعة. بدون الاحتياطي الفيدرالي ، فإن الإنفاق على هذا المستوى كان سيقضي على الجدارة الائتمانية للولايات المتحدة. لذا ، نعم ، الاحتياطي الفيدرالي مذنب بالكامل في جعل الكارثة بأكملها ممكنة والسماح باستمرارها لمدة عامين وأكثر. النتائج حتمية مثل غروب الشمس: نواجه الآن أعلى معدلات التضخم منذ أربعين عامًا. نظرًا لأن البنوك المركزية حول العالم تعاونت في هذه العملية ، فإن التضخم عالمي أيضًا.

لم يكن هناك مفر من هذا المصير. في وقت مبكر ، انضممت إلى كثيرين آخرين يشككون في أن رئيس مجلس الاحتياطي الفيدرالي جيروم باول كان جادًا بشأن وقف التضخم. في البداية ، بدا الأمر وكأن انعكاسه عن سياسة معدل الفائدة الصفرية - تلك التي بدأت في عام 2008 وأطلقت العنان في النهاية لهذا الوحش كله - كان شكليًا. لكنه استمر في ذلك. ست مرات هذا العام قام برفع سعر الفائدة على الأموال الفيدرالية. وهو يعد بأن هناك المزيد في المستقبل.

نعم ، كانت هناك عواقب وخيمة من هذا التضييق على الأسواق المشبعة. العقارات تتحطم بشدة. كنا نسميها سوق المشترين إذا كان هناك مشترين. يبدو أن هناك بائعين فقط لكنهم لا يحققون نجاحًا كبيرًا لأن التمويل مكلف للغاية. تتحول المنحنيات في مبيعات المنازل رأسيًا إلى أسفل. في بعض النواحي ، يمكن أن تكون النتائج أسوأ مما كانت عليه في عام 2008 لمجرد أن الطفرة المجنونة كانت قريبة جدًا من الانهيار.

ثم هناك دمار في أسواق السندات والأسهم ، بالإضافة إلى أزمة ناشئة في قطاع التكنولوجيا والتي طارت عالياً خلال فترات الإغلاق ، مع فقدان الوظائف وتجميد التوظيف في كل مكان. من المرجح أن يكون طرد Twitter لـ 50٪ من العمال هو القاعدة في قطاع التكنولوجيا في غضون أشهر.

وفوق كل ذلك ، فإن التضخم المرتفع لا يذهب إلى أي مكان ، وفي بعض القطاعات مثل المرافق ، يكون أعلى من أي وقت مضى (14٪). لا شيء يفعله باول الآن هو حل هذه المشكلة على المديين القريب والمتوسط. نحن عالقون مع 6.5 تريليون دولار من الدولارات المطبوعة حديثًا التي تتدفق حول العالم اليوم. ويضاف إلى ذلك الضرر الذي لحق بالبنوك المركزية في جميع أنحاء العالم. كل هذا بدافع الذعر.

ونعم ، هذا خطأ باول. الآن يحاول عكس ذلك الضرر الذي تسبب فيه من خلال دفع معدلات أعلى وأعلى ، مما يضمن عمليا ترسيخ الركود التضخمي.

لماذا يفعل هذا؟ إحدى النظريات الممكنة: إنه مجنون كالجحيم. أشرح لماذا في السيناريو أدناه الذي يجمع ما نعرفه مع البحث الجديد ويسد بعض الفجوات مع تخميناتي المستنيرة.

فكر في العودة إلى الربعين الأول والثاني من عام 2019. كان باول قد قرر بالفعل أنه انتهى من سياسات معدل الفائدة الصفرية. بدأ في تقليص الأموال عن طريق رفع أسعار الفائدة في فصلي الربيع والصيف. كان عازمًا على إصلاح الميزانية العمومية للاحتياطي الفيدرالي وتفريغ جميع النفايات التي اشتروها خلال السنوات العشر الماضية. كانت هذه سياسته وكان مصممًا على المضي قدمًا. لقد جفل قليلاً في خريف عام 2019 ، لكن كان لديه عمومًا كل الطموح لتنظيف الفوضى.

ثم جاء فبراير 2020. أفضل ما يمكننا معرفته من المستندات التي قمنا بتجميعها معًا والاتصالات التي أجريناها ، كان من المحتمل أن يتلقى باول مكالمات هاتفية وزيارات مكتبية. لم يكونوا من أنتوني فوسي فحسب ، بل كانوا أيضًا من مجلس الأمن القومي و FEMA ، التي كانت تتوق لتولي التخطيط للجائحة. لقد فعلوا ذلك في النهاية.

قيل لباول بالتأكيد أن الفيروس أسوأ بكثير من حشرة الإنفلونزا العادية. كان ذلك نتيجة لتسريب معمل في ووهان ، الصين ، تم تمويله جزئيًا من قبل دافعي الضرائب الأمريكيين بشكل غير مباشر من خلال منحة من المعاهد الوطنية للصحة. لكن الآن أطلق هذا المختبر سلاحًا بيولوجيًا. وهذا يعني أن الأمن القومي كان على المحك.

قيل له على الأرجح أننا في حالة حرب ، ومن الأفضل له أن ينضم. لم يكن يريد ذلك ، لكن في الوقت نفسه ، من الأفضل ألا تُتهم بالتحريض على الفتنة عندما تكون رئيسًا لمجلس الاحتياطي الفيدرالي في خضم عملية أمنية وطنية كبرى.

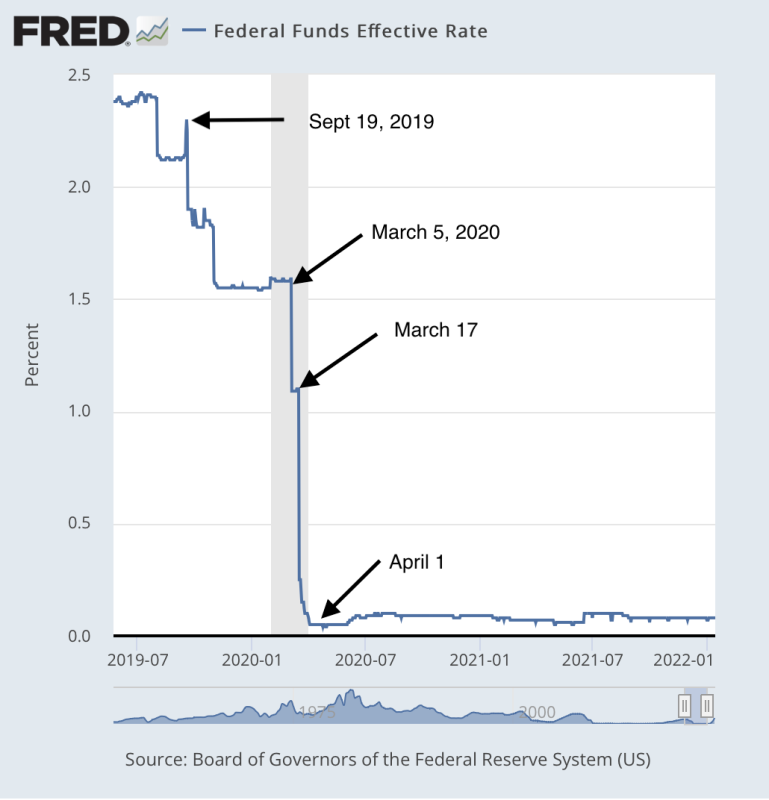

وهكذا ، قرر المضي قدمًا. بدأت المسيرة الطويلة للإسراف في التوسع الائتماني بتخفيض أسعار الفائدة الفيدرالية في 5 مارس 2020. كان هذا قبل بدء عمليات الإغلاق في الولايات المتحدة وقبل أن يخصص الكونجرس أي أموال للولايات والاستجابة للوباء. بعد قيود السفر ، والإفراج عن خطة الوباء HHS في 13 مارس ، وخاصة بعد الإغلاق في 16 مارس ، كانت كل خطوة نحو المال السهل أكثر تطرفًا من السابقة.

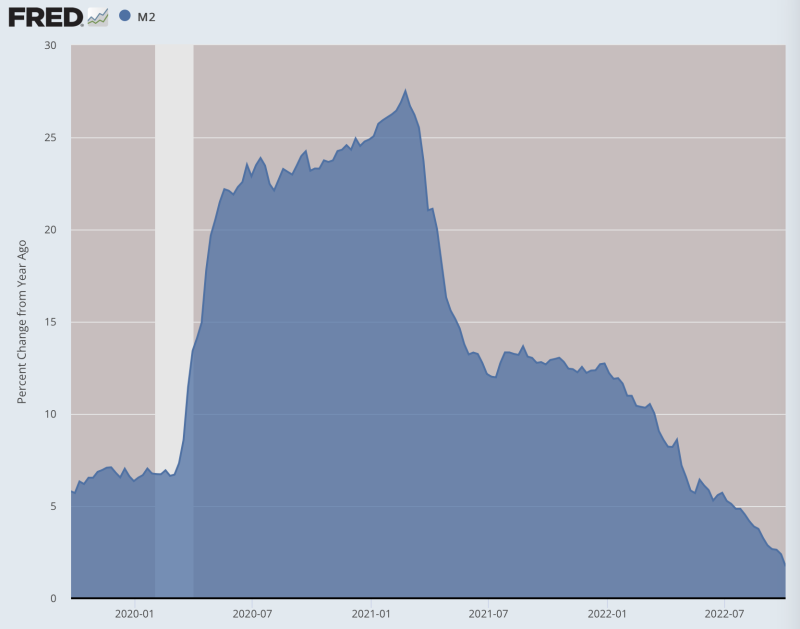

كان باول هناك ، مستعدًا لشراء أي وجميع الديون التي أنشأها الكونجرس. لقد استمر الأمر واستمر ، لأكثر من 10 تريليون دولار بحلول الوقت الذي استقرت فيه الأمور. كان باول جيدًا مقابل 6.5 تريليون دولار من ذلك ، حيث وصل معدل التوسع النقدي إلى 27 ٪ في الذروة.

طوال الوقت ، ولأنه ليس أحمقًا ، كان يعلم على وجه اليقين ما ستكون عليه النتائج: التضخم ، وفوضى التسعير ، والكارثة المالية. لكنه ذهب لأن وكالة إدارة الطوارئ الفيدرالية ومجلس الأمن القومي ووزارة الأمن الداخلي أخبروه أن هذا مصير أفضل من الموت الجماعي. وهذا ما آمنوا به أو تظاهروا بتصديقه.

بذل مسؤولو الصحة العامة قصارى جهدهم لجعل التنبؤات المروعة حقيقة. قاموا بتوزيع اختبارات PCR المعيبة بشدة ، ودعم المستشفيات شريطة أن يعلنوا عن وفيات Covid ، وشجعوا الأشخاص الذين تم تصنيفهم بشكل خاطئ في كل مكان. شرع مجلس الأمن القومي و FEMA ، جنبًا إلى جنب مع CDC ، في الحصول على Big Tech ووسائل الإعلام الوطنية للانضمام إليهم في الحملة الصليبية المقدسة ضد الممرض.

ولكن كانت هناك مشكلة. مع مرور الوقت ، أصبح من الواضح أكثر من أي وقت مضى أن العامل الممرض يتصرف مثل فيروس الجهاز التنفسي. كان المرض شديدًا لدى كبار السن الذين يعانون من أمراض مصاحبة ، لكن معدل وفيات الإصابة بالعدوى بلغ 0.095٪ فقط لأي شخص دون سن السبعين. وفي الوقت نفسه ، أدت عمليات الإغلاق التي أتاحها ضخ أموال بنك الاحتياطي الفيدرالي إلى مقتل عدد أكبر من الأشخاص مقارنة بالفيروس ، استنادًا إلى بيانات الوفيات الزائدة من عام 70 واللقاح الذي كان من المفترض أن يحل كل المشاكل لم يعمل كما هو معلن.

في غضون ذلك ، نحن عالقون في نتائج تضخم رهيبة أضرت بشدة بالرفاهية الاقتصادية للجميع. يتم إلقاء اللوم على باول في كل هذا. لقد تولى منصبه على أمل الدخول في التاريخ كرئيس عظيم لبنك الاحتياطي الفيدرالي مثل فولكر ، لكنه كان عالقًا بنتائج السياسات التي ربما لم يرغب بها أبدًا.

ربما كان هذا هو سبب غضبه الحالي وتصميمه الدؤوب على خنق الوحش المتضخم بطريقة أو بأخرى. تقتصر صلاحياته في الغالب على العبث بأسعار الفائدة ولكن هذا ما يفعله. لقد توصل إلى الاعتقاد بأن أفضل أمل له في هذه المرحلة هو نقل أسعار الفائدة الحقيقية إلى المنطقة الإيجابية.

ماذا يعني هذا؟ هذا يعني أن هناك زيادتين أو ثلاث زيادات بمقدار 75 نقطة أساس متبقية في ترسانته. سيؤدي ذلك إلى رفع معدل الأموال الفيدرالية إلى 6٪ ، ولا يزال أقل من مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي ، وهو نفقات الاستهلاك الشخصي. لكنه ربما يراهن على أن الضرر يهدأ. في هذه المرحلة ، وربما سيحدث ذلك بحلول ربيع عام 2023 ، سيحصل على مطابقة لمعدل نفقات الاستهلاك الشخصي ومعدل الأموال الفيدرالية ، إذا كان محظوظًا.

حتى لو نجح باول ، فهناك محيط هائل من المال يحتاج إلى اجتياز الاقتصاد العالمي ، مثل الفيروس الذي يجب أن يصبح وباءً. تتزايد سرعة النقود في الوقت الحالي ، كما أن تكاليف العمالة آخذة في الارتفاع أيضًا ، مما يعني أن التضخم جزء لا يتجزأ تمامًا ، كما لاحظ ديفيد ستوكمان. لم ترتفع الأسعار بما يكفي لجعل نمو الأعمال قابلاً للتطبيق لأي شخص باستثناء أكبر الشركات. في غضون ذلك ، تنخفض المدخرات وتزداد ديون بطاقات الائتمان.

بناءً على ما نراه الآن ، أمامنا عام آخر من التضخم قبل أن ينخفض إلى هدف بنك الاحتياطي الفيدرالي البالغ 2٪. وفي الوقت نفسه ، لن يكون هناك عودة إلى أسعار 2019 في أي قطاع.

يعرف باول هذا. يكرهها لكنه مصمم على عدم لومه عليها. من جانبه ، يعتقد أن اللوم يقع في مكان آخر: مع الرؤى ، والمتآمرين ، والكونغرس المسرف ، والرئيس المرتبك ، والحشد الغامض في دولة الأمن القومي. معهم ، وفي ظل هذا السيناريو ، من غير المحتمل أن يتحدث بشروط.

في هذه الأثناء ، تبقى البقية منا يعانون من الركود التضخمي بقدر ما يمكن أن تراه العين. المهم في هذه المرحلة هو تجنب طفرة الانهيار التي يمكن أن تتبع أحيانًا مثل هذه الأنواع من كوارث السياسة. يجب أن نعتبر أنفسنا محظوظين إذا تجنبنا ذلك بطريقة ما بالإضافة إلى تفادي رصاصة أزمة مالية واسعة النطاق.

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.