يبدو أننا عدنا إلى وضع الإنفاق على طريقك نحو الازدهار. في الأسبوع الماضي ، استقبلت وول ستريت رقم نفقات الاستهلاك الشخصي "القوي" لشهر أبريل بسلسلة من عمليات الشراء بالغمس ، ولكن عليك أن تتساءل عن المدة التي يمكن أن تستمر فيها الأسر في الوصول إلى برطمانات ملفات تعريف الارتباط الخاصة بهم من أجل إنفاق ما لا يكسبونه.

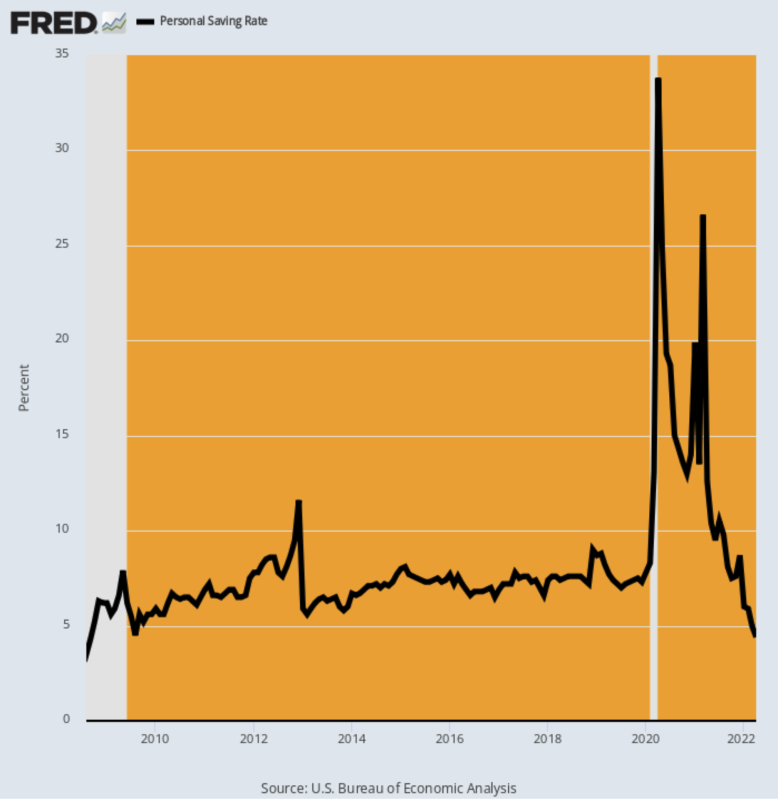

وبحسب وزارة التجارة السحيقة 4.4% كان معدل الادخار الشخصي المعلن لشهر أبريل هو الأدنى منذ أغسطس 2008 ، ونحن نعلم ما حدث بعد ذلك!

من الواضح أيضًا من الرسم البياني أن الضربة الثلاثية لـ Covid-Lockdowns ، والغبطة المحفزة ، والتسارع الأحمر الساخن للتضخم العالمي وانهيارات سلسلة التوريد قد أدت إلى تدهور الأرقام الاقتصادية القياسية. بعد كل شيء ، عندما ينتقل معدل الادخار من 34٪ خارج هذا العالم إلى أدنى مستوياته 4٪ في 24 شهرًا فقط ، فأنت لا تتعامل مع دورة اقتصادية قياسية.

بدلاً من ذلك ، ما لديك هو مياه مجهولة بكل معنى الكلمة. لذا ، أكثر من أي وقت مضى ، من الضروري انتقاء الضوضاء الإحصائية من أجل تحديد الأساسيات الحقيقية في العمل.

المدخرات الشخصية كنسبة مئوية من الدخل الشخصي المتاح ، أغسطس 2008 - أبريل 2022

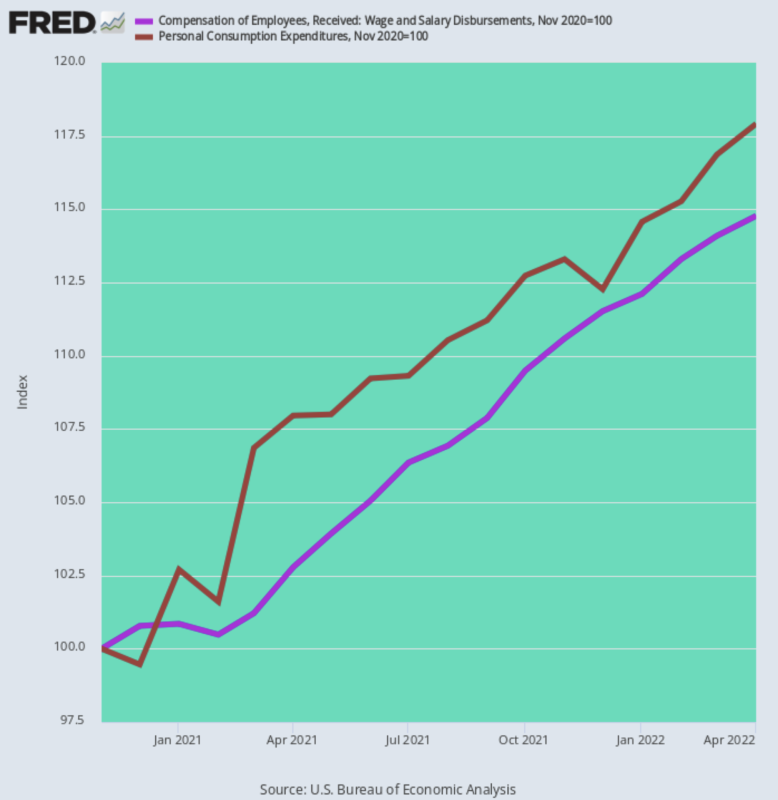

بالنسبة لأموالنا ، يبدأ هذا التحقيق بالحقيقة الواضحة وهي أنك عندما تقوم بتخفيض معدل مدخراتك ، فإنك تنفق أكثر مما تكسب. ومنذ نوفمبر 2020 ، هذا بالضبط ما يحدث.

ارتفع تعويض أجور الأسرة والمرتبات (الخط الأرجواني) بمقدار 14.8% بالقيمة الاسمية لكن نفقات الاستهلاك الشخصي ارتفعت بنسبة 21٪ أكثر. وهذا هو ، أبريل PCE (الخط البني) كان 17.9% أعلى من المستوى المتضخم "التحفيزي" لترامب في نوفمبر 2020.

مدفوعات الأجور والرواتب مقابل نفقات الاستهلاك الشخصي ، من نوفمبر 2020 إلى أبريل 2022

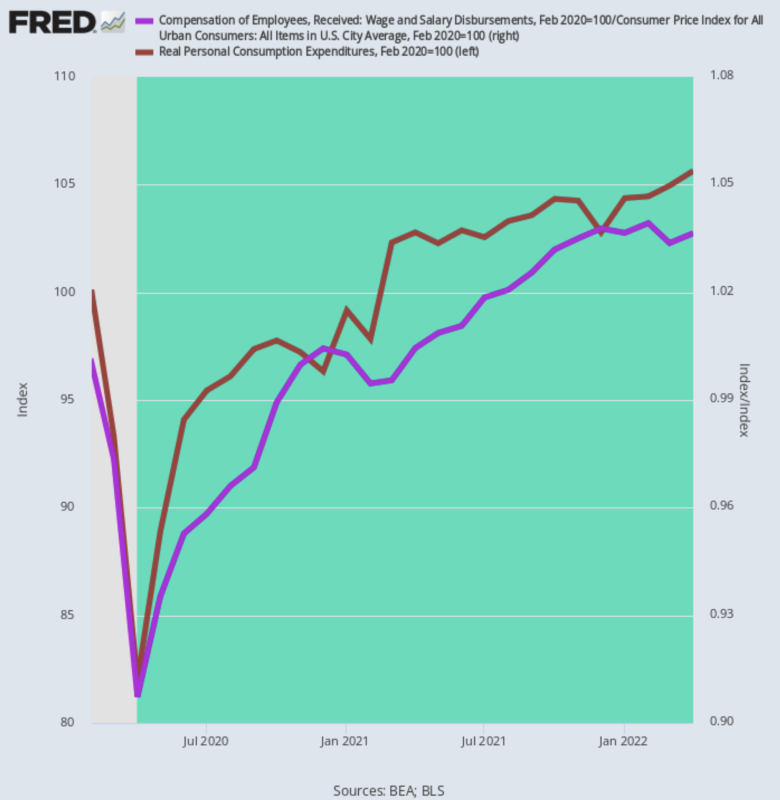

علاوة على ذلك ، فإن هذه الأرقام الاسمية لا تروي حتى نصف القصة. عند التخلص من التضخم ، ما تحصل عليه هو بعض الأرقام القزمة الجميلة. وهذا يعني أن PCE الحقيقي ينمو بمعدل 2.56%المعدل السنوي منذ ذروة فبراير 2020 قبل Covid - - 6 تريليون دولار من الحوافز لا تصمد.

السبب ليس لغزًا: فالأجور المعدلة للتضخم ومداخيل المرتبات ارتفعت بنسبة الثلثين فقط عن هذا المستوى عند 1.66% معدل سنوي. لذا للحفاظ على استمرار لعبة الإنفاق ، تقوم الأسر باقتحام بنوكها الخنازير.

التغيير في نفقات الاستهلاك الشخصي المعدلة للتضخم مقابل دخل الأجور والرواتب ، فبراير 2020 - أبريل 2022

لذا ، لا ، لا نعتقد أن هناك أي شيء "قوي" بشأن إنفاق الأسرة.

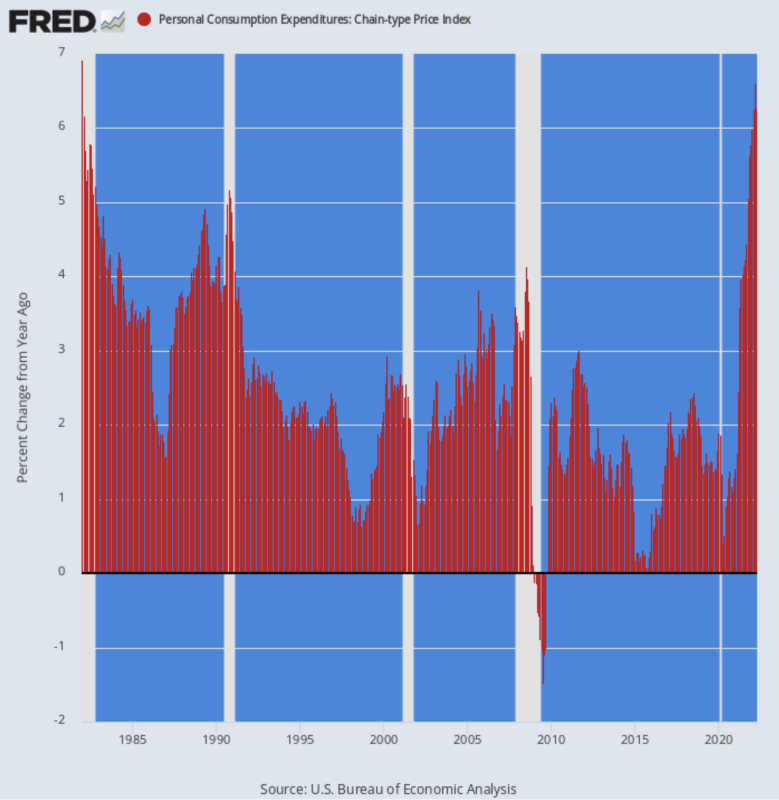

ما هو قوي في الواقع هو المعدل الذي ينخر فيه التضخم القوة الشرائية الحقيقية. وبالتالي ، ما أظهره تقرير الإنفاق والدخل الأسبوع الماضي أيضًا هو أن مؤشر انكماش نفقات الاستهلاك الشخصي الرئيسي يستمر في الارتفاع ، حيث تم نشره في 6.27% على أساس سنوي ، وهو أعلى ارتفاع منذ يناير 1982.

هذا الكسب Y / Y يقارن بـ 4.44% المعدل المنشور في أكتوبر الماضي و 3.58% معدل Y / Y المسجل في أبريل الماضي. إذن هذا تسارع مع الانتقام.

في الواقع ، تجاوز معامل انكماش نفقات الاستهلاك الشخصي لأول مرة هدف التضخم المقدس 2.00٪ للاحتياطي الفيدرالي في مارس 2021 وتضاعف ثلاث مرات منذ ذلك الحين.

Y / Y Change في PCE Deflator ، 1982-2022

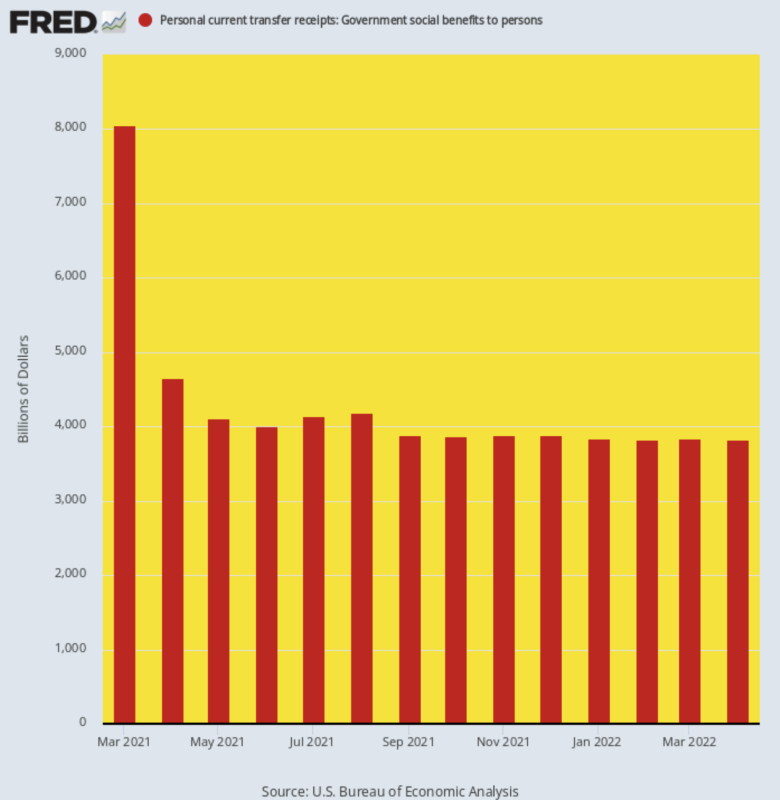

ومع ذلك ، كان الاتجاه الأكثر وضوحًا في تقرير الإنفاق والدخل لشهر أبريل هو استمرار انخفاض معدل مدفوعات التحويل الحكومية. بعد أن بلغت ذروتها في عالم آخر التي تزيد قيمتها عن 8.05 تريليون دولار. المعدل السنوي بسبب Biden Stimmy في مارس 2021 ، عادت مدفوعات التحويل إلى الأرض ، حيث تم نشرها عند أقل بكثير من نصف هذا المستوى ، $3.83 تريليون، في أبريل.

وبالتالي ، سيعتمد نمو نفقات الاستهلاك الشخصي الإضافية على مكاسب الدخل من الأجور والرواتب ، والتي يتفوق عليها التضخم حاليًا.

علاوة على ذلك ، فإن "التطبيع" الواضح لمدفوعات التحويل الموضح في الرسم البياني أدناه ليس بالضبط كما يبدو. في ديسمبر 2019 ، قبل أن تسببت اضطرابات Covid و Stimmy في إدخال الأرقام في قبعة جاهزة ، كانت مدفوعات التحويل الحكومية السنوية ثابتة. $3.11 تريليون دولار.

وبالتالي ، فإن المكسب خلال الـ 29 شهرًا منذ ذلك الحين ، يُحسب إلى أزيز 9.31% معدل النمو السنوي. ومع ذلك ، نحن هنا مع المستهلك الذي ينقب بعمق في المدخرات لأنه حتى 3.83 تريليون دولار من الأشياء المجانية تثبت أنها غير كافية لتمويل آلة التسوق المنزلية.

المعدل السنوي لمدفوعات التحويل الحكومي ، من مارس 2021 إلى أبريل 2022

بالطبع ، تبنى بائعو الأسهم المتجولون في وول ستريت الأخبار السارة بشأن جبهة التضخم ، مدعين أن الخطاف الصغير الموجود على الهامش الأيمن من الرسم البياني أدناه يعني أن بنك الاحتياطي الفيدرالي قد فاز بالفعل في المعركة ضد التضخم وأنه بعد الاثنين التاليين المقرر 50 يرتفع سعر النقطة الأساسية وسيكون في وضع يمكنه من "إيقاف" حملته لمكافحة التضخم في سبتمبر.

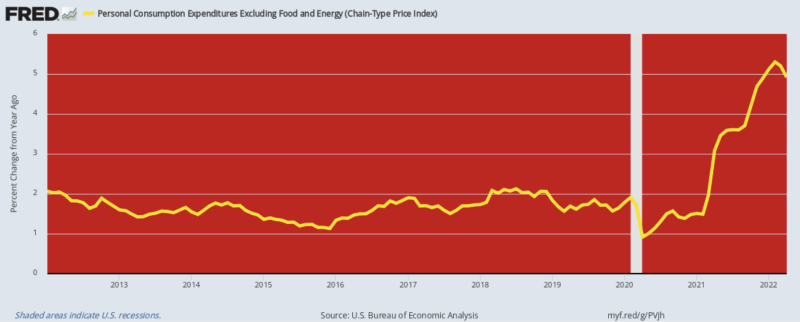

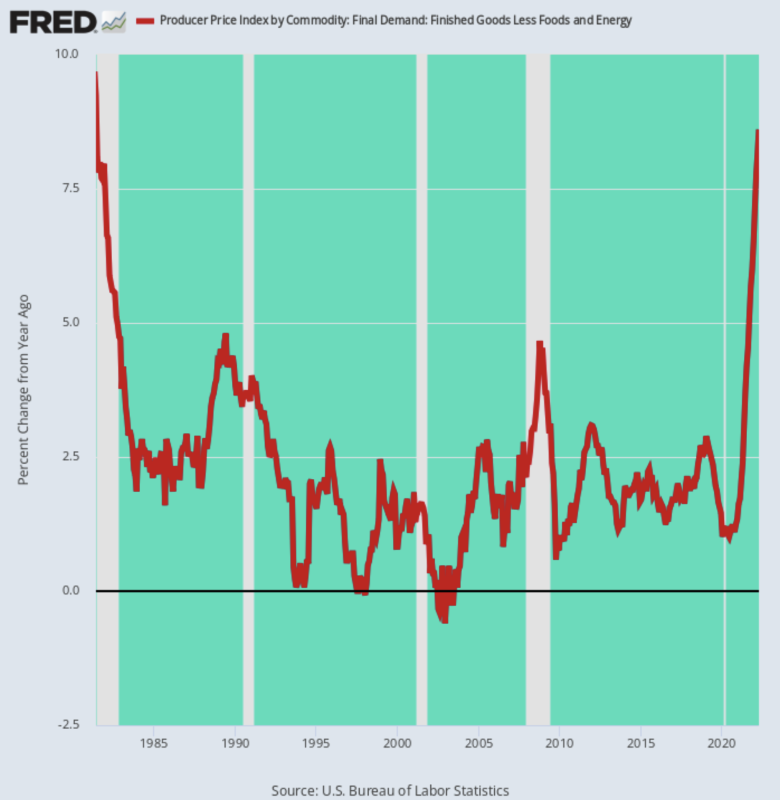

تحدث عن التبرير الأعرج. يحدث فقط أن 4.91% الزيادة على أساس سنوي التي تم تسجيلها في أبريل لمُعامل انكماش نفقات الاستهلاك الشخصي باستثناء الغذاء والطاقة هي 39 نقطة أساس أقل من رقم فبراير ، ولكن هذه ليست النقطة الحقيقية.

الحقيقة هي أن هناك تضخمًا خبيثًا في أسعار المواد الغذائية والطاقة والسلع في جميع أنحاء العالم وليس هناك نهاية تلوح في الأفق. إذن ما يهم هو مؤشر تكلفة المعيشة الإجمالية ، وليس المؤشر الذي يستبعد ما يقترب الآن من 5 دولارات للغالون الواحد من البنزين وأعلى تضخم في البقالة في جيل واحد.

وحتى في ذلك الوقت ، كانت عمليات النشر من فبراير إلى أبريل لمُعامل انكماش نفقات الاستهلاك الشخصي باستثناء الأطعمة والطاقة هي أعلى زيادة منذ سبتمبر 1983 ، والتي بالكاد ترقى إلى الانتصار على التضخم.

Y / Y Change in PCE Deflator باستثناء الغذاء والطاقة ، 2012-2022

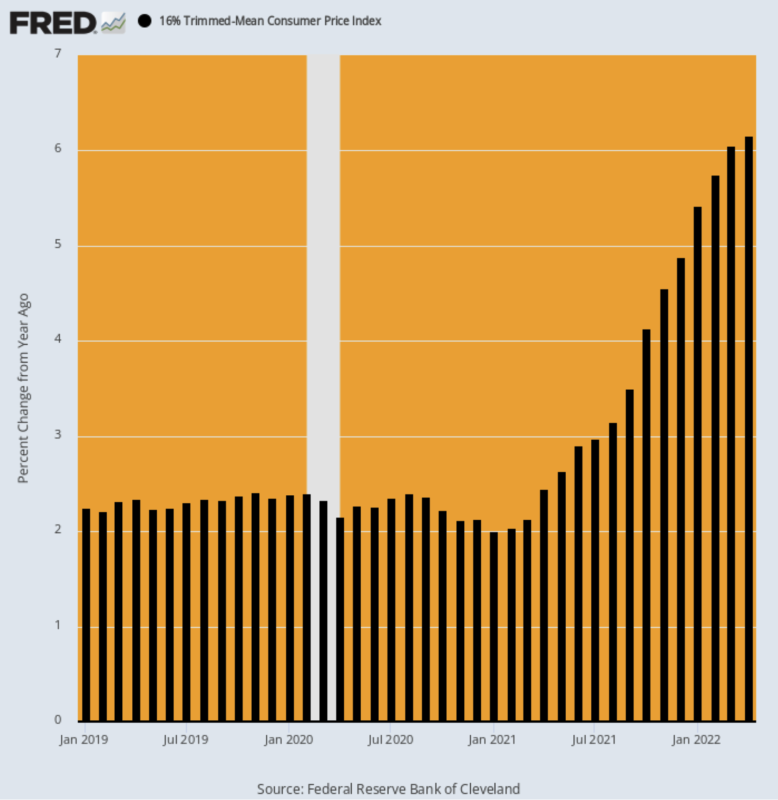

لعدم الشك ، ضع في اعتبارك التعيينات الأخيرة لمؤشر أسعار المستهلك الذي تم اقتطاعه بنسبة 16٪. كما أوضحنا في كثير من الأحيان ، إذا كنت ترغب في إزالة التقلبات قصيرة المدى من المؤشر الشهري ، فلا تتظاهر بأن الغذاء والطاقة لا يحتسبان ، ولكن بدلاً من ذلك ، احصل على أعلى 8٪ وأدنى 8٪ من عناصر سلة التضخم لكل منهما شهر.

ينتج عن ذلك استثناءات مختلفة كل شهر على كل من الحدين المرتفع والمنخفض ، وبالتالي يتم تسوية المؤشر دون خفض قراءة المؤشر بشكل خاطئ عندما ترتفع عناصر الطعام والطاقة.

كما هو موضح أدناه ، تستمر القراءة على أساس سنوي لمتوسط مؤشر أسعار المستهلكين بنسبة 16٪ في التسارع.

Y / Y٪ التغيير:

- أبريل شنومكس: 2.16٪.

- أبريل 2021: 2.45٪ ؛

- أكتوبر 2021: 4.12٪ ؛

- كانون الثاني (يناير) 2022: 5.42٪ ؛

- أبريل 2022: 6.16٪ ؛

متوسط مؤشر أسعار المستهلكين (CPI) المحسوم على أساس سنوي ، يناير 2019 - أبريل 2022

في الواقع ، كانت طباعة أبريل هي أعلى قراءة سجلت على الاطلاق منذ أن بدأ هذا الإصدار من CPI في ديسمبر 1983!

في الواقع ، إنها ليست مكالمة قريبة. كان أعلى معدل على أساس سنوي خلال انفجار أسعار النفط في منتصف عام 2008 هو 3.63٪ فقط ، وخلال أزمة حرب الخليج الأولى وصل إلى 5.09٪.

لذلك عندما يتعلق الأمر بـ "توقف" الاحتياطي الفيدرالي في سبتمبر ، fuggedaboutit!

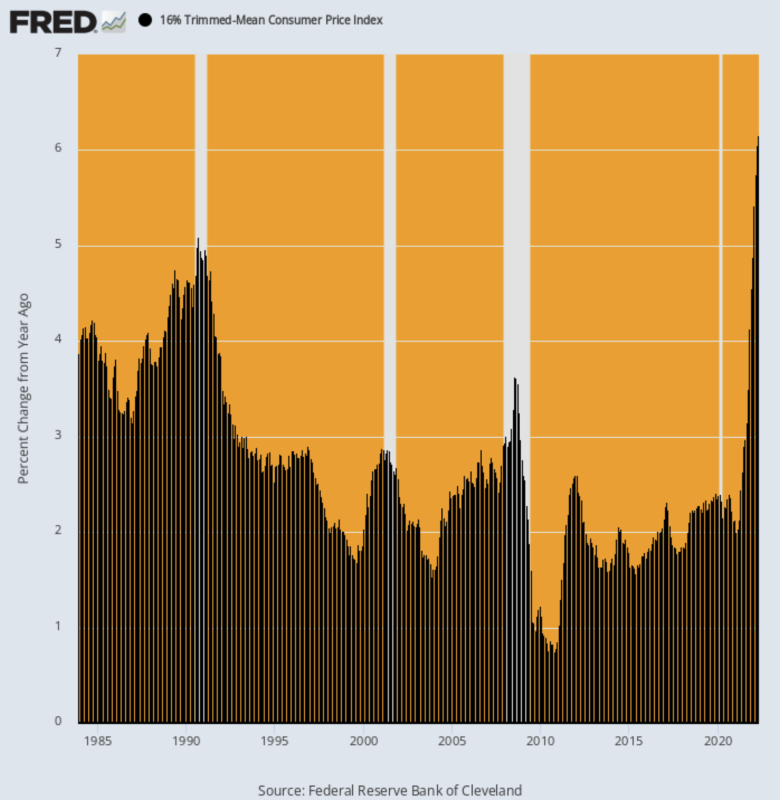

إن الزخم التضخمي الأساسي كما يتضح من متوسط مؤشر أسعار المستهلكين المخفض بنسبة 16٪ أعلى مما كان عليه في أي وقت مضى - بما في ذلك أثناء التضخم الجامح في السبعينيات.

تغير سنوي في 16٪ من متوسط مؤشر أسعار المستهلك المقتطع ، 1983-2022

هناك العديد من الأسباب لتوقع عدم حدوث تباطؤ في اتجاه التضخم الأساسي في أي وقت قريب ، ولكن من المؤكد أن الطبيعة المتأخرة لمكونات تأجير BLS هي ضوء أحمر وامض.

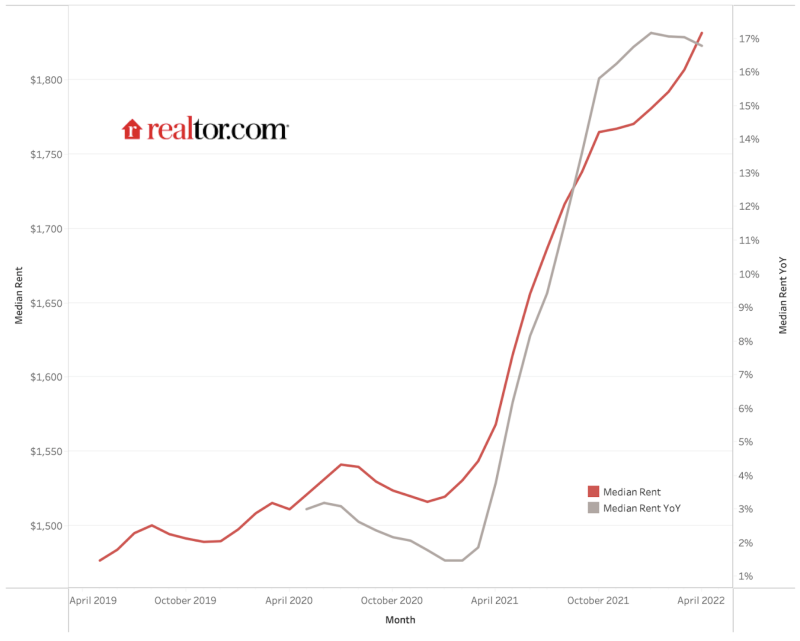

كما هو موضح أدناه ، فقد ارتفع متوسط الإيجارات على مستوى البلاد في أكبر 50 سوقًا من 1,475،2019 دولارًا أمريكيًا شهريًا في أبريل 1,827 إلى 2022 دولارًا أمريكيًا شهريًا في أبريل XNUMX. هذا هو 24% مكاسب ، ولكن حتى الآن ارتفع مؤشر إيجار CPI بنسبة فقط 10% خلال نفس الفترة ، بسبب التأخيرات الكبيرة التي تم تضمينها في منهجيتها.

ارتفع مؤشر الإيجارات الأكثر موثوقية في السوق الخاص بما يقرب من ضعفين ونصف ضعف مكون تأجير CPI خلال السنوات الثلاث الماضية.

ولكن في النهاية ، سوف يلحق مؤشر أسعار المستهلكين بواقع السوق ، وخاصةً حقيقة أن مكاسب أبريل 2022 على أساس سنوي في Realtor.com كان الفهرس 16.7% مقارنة مع 4.8% تم الإبلاغ عن قراءة Y / Y بواسطة CPI.

الحقيقة هي أن 32٪ من الوزن في مؤشر أسعار المستهلكين يتكون من تكاليف الإيجار المباشرة والمؤشر الفرعي OER (إيجار المالك المكافئ) ، الذي يتتبع اتجاهات سوق الإيجار. لذلك لدينا ثلث مؤشر أسعار المستهلك يتجه إلى أعلى بكثير ، بغض النظر عما يحدث للغذاء والطاقة.

وعندما تنظر إلى ما يسمى بالتضخم "الأساسي" وحده ، فإن وزن المكونات المستأجرة هو أكثر من 40٪ من مؤشر أسعار المستهلك و 25٪ من معدل انكماش نفقات الاستهلاك الشخصي باستثناء الغذاء والطاقة.

باختصار ، لن يكون لدى بنك الاحتياطي الفيدرالي أي عذر لـ "إيقاف" حملته ضد التضخم بسبب الانخفاضات المؤقتة في المؤشر الأساسي. حتى هذا الأخير من غير المرجح أن يحدث بطريقة مادية ومستدامة.

متوسط الإيجارات ، realtor.com ، أبريل 2019 - أبريل 2022

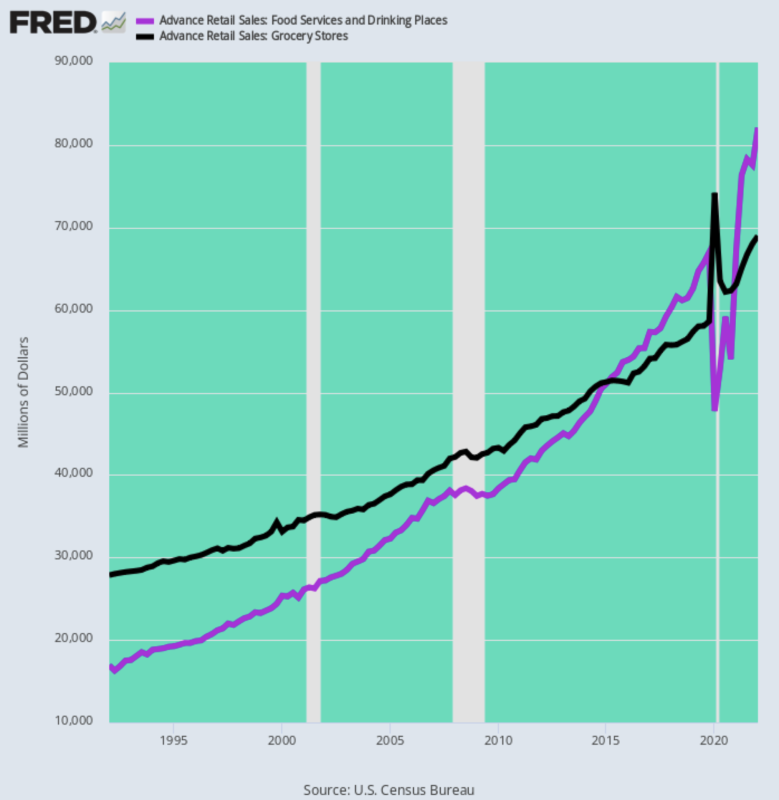

هناك عامل آخر يجب مراعاته وهو أن تضخم الغذاء أكثر تضخمًا مما كان عليه من قبل. ما نعنيه هو أن المؤشر الفرعي للطعام من المنزل له وزن أكبر بكثير في مؤشر أسعار المستهلكين مما كان عليه قبل 30-40 عامًا. وذلك لأن حصة الطعام المشتراة في المطاعم ومؤسسات تقديم الطعام الأخرى قد ارتفعت بشكل كبير.

كما هو مبين في الرسم البياني أدناه ، خلال الربع الأول من عام 1 ، بلغت النفقات الشهرية على الطعام في المطاعم 1992 مليار دولار فقط أو 17٪ من 61 مليار دولار إنفاق شهري في محلات البقالة. على النقيض من ذلك ، خلال الربع الأول من عام 28 ، بلغ الإنفاق الشهري في المطاعم 1 مليار دولار أو 2022٪ من 82 مليار دولار تم إنفاقها في متاجر البقالة.

بشكل مختلف ، خلال الثلاثين عامًا الماضية ، ارتفع الإنفاق على المطاعم بمعدل 30٪ سنويًا - أعلى بكثير من المكاسب السنوية البالغة 5.4٪ لمتاجر البقالة.

يعد هذا الانعكاس الضخم في المكان الذي يتم فيه إنفاق الدولار على الطعام أمرًا مهمًا ، وذلك لأنه في ظل الظروف الحالية ، فإن أسعار الطعام في المطاعم تقع في قلب نقص العمالة المتدنية ، حيث ترتفع الأجور بالساعة الآن ، مما يزيد من ارتفاع تكاليف الطعام المتجسدة في علامة تبويب المطعم.

الإنفاق الشهري على الغذاء في الولايات المتحدة: المطاعم مقابل محلات البقالة ، 1992-2022

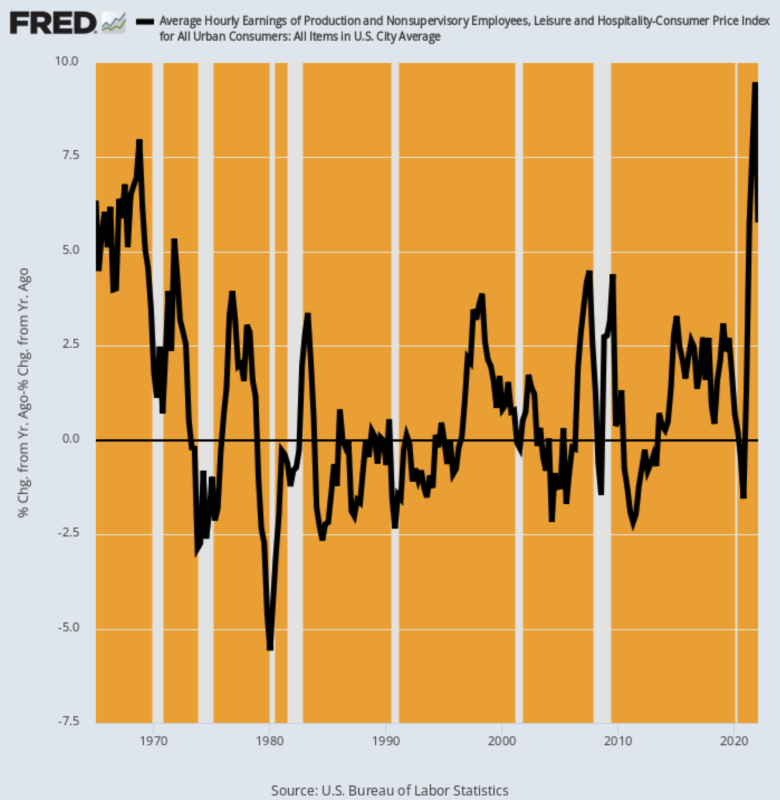

بالنسبة لعنصر تكلفة العمالة في تسعير المطعم ، فإن الرسم البياني أدناه لا يترك سوى القليل للخيال. منذ فبراير 2020 ، ارتفعت معدلات الأجور الاسمية بالساعة في قطاع الترفيه والضيافة بمقدار 24٪.عند تعديلها لمراعاة التضخم ، فإن هذا الارتفاع في الأجور هو الأعلى في التاريخ منذ الستينيات.

التغير السنوي المعدل حسب التضخم في معدلات الأجور بالساعة للترفيه والضيافة ، 1965-2022

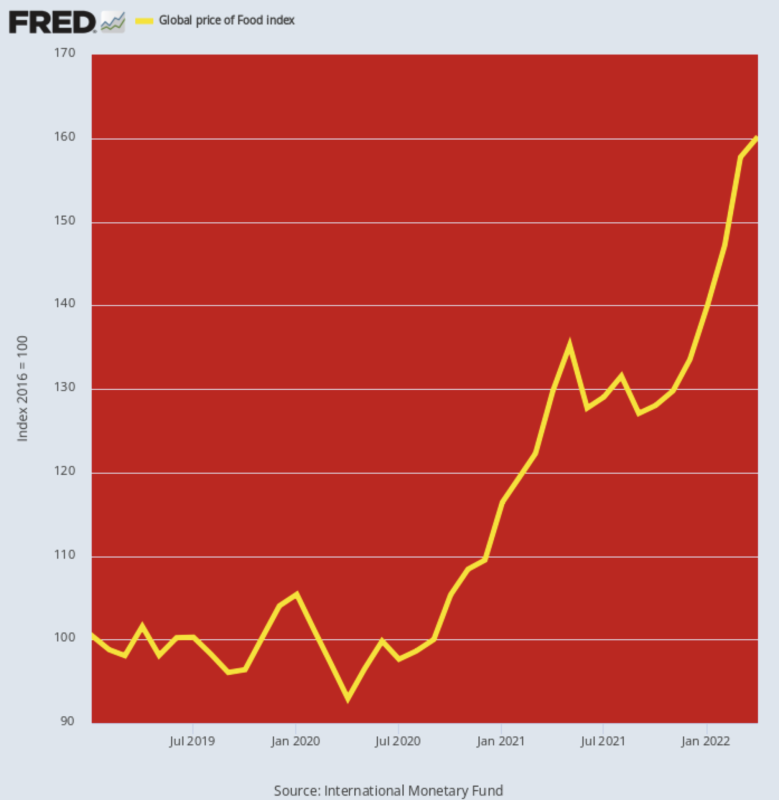

بالنسبة للمكون الرئيسي الآخر لتكاليف المطاعم ، يخبرك مؤشر أسعار الغذاء العالمي أيضًا بكل ما تحتاج إلى معرفته. عند المستوى 160.2 المسجل لشهر أبريل ، فإنه يقف الآن 58% فوق مستوى فبراير 2020. لا توجد فترة سنتين سابقة تقترب حتى من معدل الزيادة هذا - حتى أثناء انفجار أسعار السلع الأساسية في منتصف عام 2008 ، كانت مكاسب العامين 45٪ فقط.

ما يعنيه هذا ، بالطبع ، هو أن تضخم الغذاء الذي ينزل على خط أنابيب أسعار المنتجين والمستهلكين لا يزال يتمتع بزخم هائل. لذا ، نظرًا لأن قضية "التضخم الجامح" تأخذ مكان الصدارة في حملات الكونجرس الخريفية ، لن يكون لدى الاحتياطي الفيدرالي أي مهلة سياسية للتوقف مؤقتًا أيضًا.

الرقم القياسي العالمي لأسعار الغذاء ، 2019-2022

أخيرًا ، لا تظهر العواصف التضخمية القادمة من أسواق السلع العالمية وسلاسل إمداد السلع المصنعة أي علامات على الانحسار. حتى عندما تضع الطعام والطاقة جانبًا ، ارتفع مؤشر أسعار المنتجين للسلع التامة الصنع باستثناء هذين العنصرين 8.6٪ أنا- نيسان (أبريل) - مما يعني أنه بعد عدة أشهر من الآن ستظهر ضغوط السلع الجاهزة ذات المصادر العالمية في مؤشر أسعار المستهلكين على رأس ارتفاع تكاليف الغذاء والطاقة والمأوى.

وغني عن القول ، أن مكاسب أبريل لهذا المؤشر الفرعي لمؤشر أسعار المنتجين كانت الأعلى منذ يونيو 1981 ، مما يعني أن بنك الاحتياطي الفيدرالي رهينة معركة التضخم سواء أراد ذلك أم لا.

نعم ، لا يوجد شيء مثل بول فولكر داخل ميل من الريف من مبنى إكليس اليوم ، لكن هذا لا يهم. آخر شيء يريده هؤلاء السادة الماليون هو تحدي "استقلالهم" المزعوم من قبل سياسيين متطفلين مع تفويض انتخابي جديد.

التغير السنوي في الرقم القياسي لأسعار المنتج للسلع التامة الصنع باستثناء الغذاء والطاقة ، 1981-2022

بطبيعة الحال ، فإن سياسة مكافحة التضخم غير الطوعية التي ينتهجها بنك الاحتياطي الفيدرالي ستؤدي قريبًا إلى الركود ، لكن هذا أمر لا مفر منه الآن. تم بالفعل إلقاء الموت.

من بين كل الناس ، حتى أعظم متسابق الفقاعات في عصرنا ، إيلون ماسك ، يمكنه رؤيتها قادمة. هذا يترك فقط 12 دولارًا على لجنة السوق الفيدرالية للسوق المفتوحة للحاق بالواقع جنبًا إلى جنب مع مكبرات الصوت ومكبرات الصوت على تلفزيون الفقاعة:

سُئل (ماسك) عما إذا كان يعتقد أن الركود في طريقه أم لا وأخبر مستخدم تويتر: "نعم ، لكن هذا في الواقع شيء جيد. لقد كانت تمطر المال على الحمقى لفترة طويلة ".

يجب أن تحدث بعض حالات الإفلاس. وأيضًا ، خدعت جميع أدوات Covid في المنزل الناس إلى التفكير في أنك لست بحاجة فعليًا إلى العمل الجاد "، تابع.

قال إنه يعتقد أن الركود سيستمر من 12 إلى 18 شهرًا ، وقال ، في توجيهه إلى ميلتون فريدمان ، "الشركات التي هي بطبيعتها ذات تدفق نقدي سلبي (أي مدمرة للقيمة) يجب أن تموت ، حتى تتوقف عن استهلاك الموارد".

يمكنك أن تسميها من المفارقات أن شركة Musk كانت ستقضي على الأرجح في حالة ركود اقتصادي قبل عامين ، ولكن في الوقت الحالي ، يبدو أن مؤسس شركة Tesla لديه فكرة عن الاقتصاد أكثر بكثير من تلك الموجودة في الحكومة وفي الاحتياطي الفيدرالي.

قارن هذا الوضوح بهذا الغموض من محضر الاجتماع الأخير لمجلس الاحتياطي الفيدرالي. من المؤكد أنها فازت بجائزة الأوسكار في فئة "أنت لا تقول"

(بعض المشاركين) ... لاحظوا أن الموقف التقييدي للسياسة قد يصبح مناسبًا ، "قال المحضر.

وأشار السيد باول كذلك إلى عزمه على إبطاء زيادات الأسعار من خلال الإشارة إلى أن معدل البطالة ، عند 3.6٪ في أبريل ، قد يحتاج إلى الارتفاع حيث يبطئ بنك الاحتياطي الفيدرالي الطلب. "قد يكون هناك بعض الألم ،" قال الأسبوع الماضي.

حسنًا ، على الأقل حصل على هذا الحق.

حتى Pusillanimous Powell يعرف الآن أن "التوقف المؤقت" الذي أطلق الأسبوع الماضي لا يمثل فرصة حقيقية.

إعادة النشر من المؤلف صفحة.

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.