تتأرجح أسواق الأسهم مع مطالبة الاحتياطي الفيدرالي ونظرائه في البنوك المركزية للسيطرة على التضخم الجامح من خلال سلسلة من الزيادات الحادة في أسعار الفائدة. أين ينتهي هذا ، لا أحد يعلم. لكن ليس لغزا أين بدأ هذا التضخم: الاحتياطي الفيدرالي.

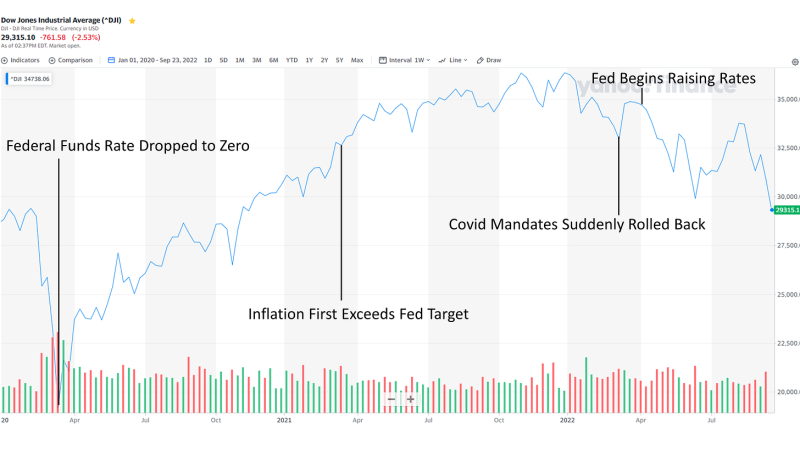

بالعودة إلى أوائل عام 2020 ، أدى الحديث عن إغلاق وشيك للاقتصاد العالمي إلى انهيار سوق الأسهم لفترة وجيزة. تخلص مجلس الاحتياطي الفيدرالي من هذا التراجع في السوق بسلسلة من التخفيضات السريعة في أسعار الفائدة ، مما جعل معدل الأموال الفيدرالية يقترب من الصفر بحلول نهاية مارس 2020.

أبقى الاحتياطي الفيدرالي معدل الأموال الفيدرالية بالقرب من الصفر اعتبارًا من نهاية مارس 2020 على طول الطريق حتى نهاية فبراير 2022 ، وفي ذلك الوقت تراجعت الحكومات عن معظم جوازات سفر اللقاحات وتفويضات كوفيد لأسباب سياسية بحتة ، مشيرًا إلى تغيير في "العلم" . "

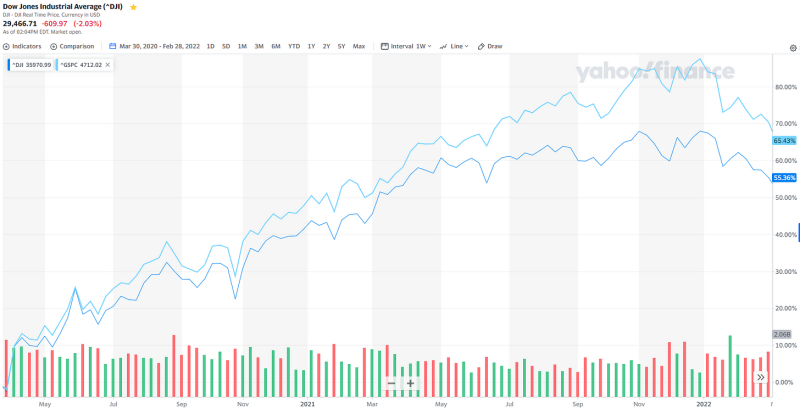

أدت أسعار الفائدة القريبة من الصفر خلال فترة السنتين هذه إلى طفرة غير عادية في أسعار الأسهم ، حيث ارتفع مؤشر داو جونز وستاندرد آند بورز بأكثر من 500٪ و 55٪ على التوالي ، حتى في الوقت الذي دمرت فيه عمليات الإغلاق والتفويض الاقتصاد. عزز ازدهار سوق الأسهم هذا المزيد من الدعم السياسي لعمليات الإغلاق وتفويضات Covid ، حيث كان المال السهل بمثابة مادة أفيونية جعلت الكثيرين يعتقدون أن الضرر الاقتصادي الناجم عن هذه السياسات لم يكن سيئًا كما كان بالفعل.

الآن بعد أن تم التراجع عن معظم تفويضات Covid ونشهد ارتفاعًا قياسيًا في التضخم ، يقوم الاحتياطي الفيدرالي برفع أسعار الفائدة بسرعة ، مما يؤدي إلى انكماش حاد في السوق وربما ركود اقتصادي.

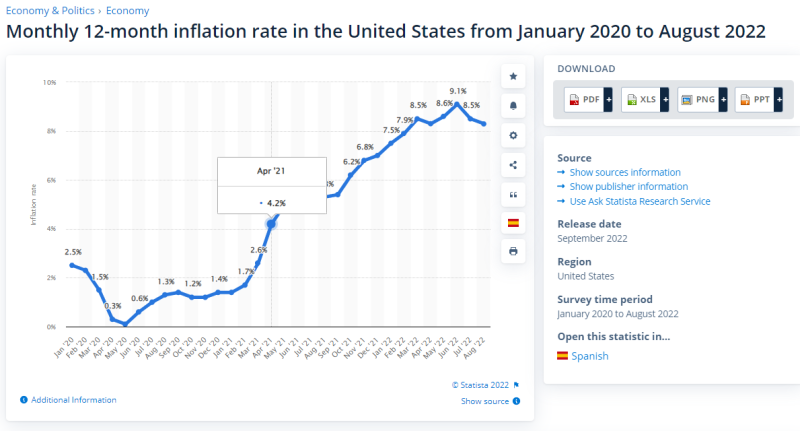

ولكن ها هي المشكلة: لقد بدأ التضخم بالفعل في الارتفاع خارج نطاق السيطرة قبل فترة طويلة من بدء الاحتياطي الفيدرالي في رفع أسعار الفائدة. اقتصاديون وتوقع ستؤدي سياسة بنك الاحتياطي الفيدرالي إلى ارتفاع معدل التضخم مرة أخرى في عام 2020. وفي الواقع ، بحلول أبريل 2021 ، سيكون هناك ما يقرب من سنة كاملة قبل أن يبدأ الاحتياطي الفيدرالي في رفع أسعار الفائدة ، كان معدل التضخم السنوي قد وصل بالفعل إلى 4.2٪ - أكثر من ضعف معدل التضخم المستهدف للاحتياطي الفيدرالي البالغ 2٪!

على الرغم من كونه خاضعًا لتفويض محدد لإبقاء التضخم تحت السيطرة ، فقد أبقى الاحتياطي الفيدرالي معدل الأموال الفيدرالية بالقرب من الصفر حتى عندما كان التضخم أعلى بكثير من هدفه لفترة سنة كاملة.

بدلاً من ذلك ، انتظر بنك الاحتياطي الفيدرالي إلى ما بعد التراجع عن جوازات سفر اللقاح وتراجع تفويضات Covid للبدء في رفع المعدلات ومحاولة مطاردة التضخم ، مع سياساته المالية السهلة التي أطالت أمد ولايات Covid لأطول فترة ممكنة.

انتهك الاحتياطي الفيدرالي بشكل صارخ تفويضه بالحفاظ على استقرار الأسعار عندما أبقى أسعار الفائدة بالقرب من الصفر لمدة عام كامل بعد أن ارتفع التضخم فوق هدفه. من المخادع أن يتصرف حكام بنك الاحتياطي الفيدرالي الآن مثل صقور التضخم ، ويدفعون الاقتصاد بأكمله إلى الركود ، بعد أن سمحوا للتضخم بالارتفاع دون رادع فوق هدفهم لمدة عام كامل.

يبدو أن تفويض الكونجرس الفيدرالي المحدد لإبقاء التضخم تحت السيطرة قد تم تجاوزه من خلال تفويض غير معلن لتوفير أموال سهلة لدعم عمليات إغلاق Covid.

الهدف من هذا المقال ليس نشر الخوف من السوق. يميل سوق الأسهم إلى الضحك على نقاط ضعفنا البشرية الصغيرة والاستمرار في القيام بأمره ، لذلك قد يتحول هذا في النهاية إلى فرصة شراء جيدة لأولئك الذين يستطيعون تحمل تكاليفها. كما أن المغزى من هذه المقالة هو أن الاحتياطي الفيدرالي كان "مشتركًا فيه" فيما يتعلق بعمليات الإغلاق. بدلاً من ذلك ، قال معظم المطلعين إن بنك الاحتياطي الفيدرالي يشرب Kool-Aid ، بعد أن كان مقتنعًا بالحفاظ على أسعار منخفضة بنفس القدر زمرة من مسؤولي الأمن البيولوجي والصحة الذي أملى كل شيء آخر خلال Covid.

لكن الاحتياطي الفيدرالي لديه تفويض محدد لإبقاء التضخم والبطالة تحت السيطرة. لا يملك الاحتياطي الفيدرالي تفويضًا لدعم الإغلاق الكامل للاقتصاد بناءً على نزوة البيروقراطيين الفيدراليين الآخرين.

يعتبر الاحتياطي الفيدرالي نظامًا مفيدًا عندما يتمسك بعمله. ولكن إذا كان حكام الاحتياطي الفيدرالي سيتجاهلون تفويضهم المحدد من الكونجرس لدعم أهداف سياسية متناقضة متى شعروا بذلك ، فأنا أميل إلى الاتفاق مع رون بول: إنهاء الاحتياطي الفيدرالي.

أعيد نشرها من المؤلف Substack

نشرت تحت أ ترخيص Creative Commons Attribution 4.0

لإعادة الطباعة ، يرجى إعادة تعيين الرابط الأساسي إلى الأصل معهد براونستون المقال والمؤلف.